記事詳細

よくある相続・家族信託Q&A (15) 相続時精算課税制度とは?

【質問】

「相続時に相続財産に贈与財産を加算して相続税額を計算し、すでに納めた贈与税は、相続税から控除する」とありますが、相続時精算課税制度を利用して贈与税がかからない金額を贈与した場合はどうなりますか。

【答え】

贈与税がかからない金額を贈与した場合も、相続時にその贈与財産を加算します。

精算課税の適用時に贈与税を支払っている場合は、算出された相続税額から支払った贈与税額を控除します。

贈与税がかからない場合は、控除する税額をゼロとして相続税額を計算します。

| 「相続時精算課税制度」は、60歳以上の父母または祖父母から18歳以上(令和4年4月以前の贈与は20歳)の子・孫への生前贈与について、子・孫の選択により利用できる制度です。贈与時には贈与財産に対する軽減された贈与税を支払い、その後相続時にその贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算します。 この制度には2,500万円の特別控除があり、同一の父母または祖父母からの贈与において限度額に達するまで何回でも控除することができ、2,500万円までの贈与には贈与税がかからないことになります。 |

<例>

今年、おじい様から孫に対して相続時精算課税制度を利用して2,000万円贈与をしたとします。

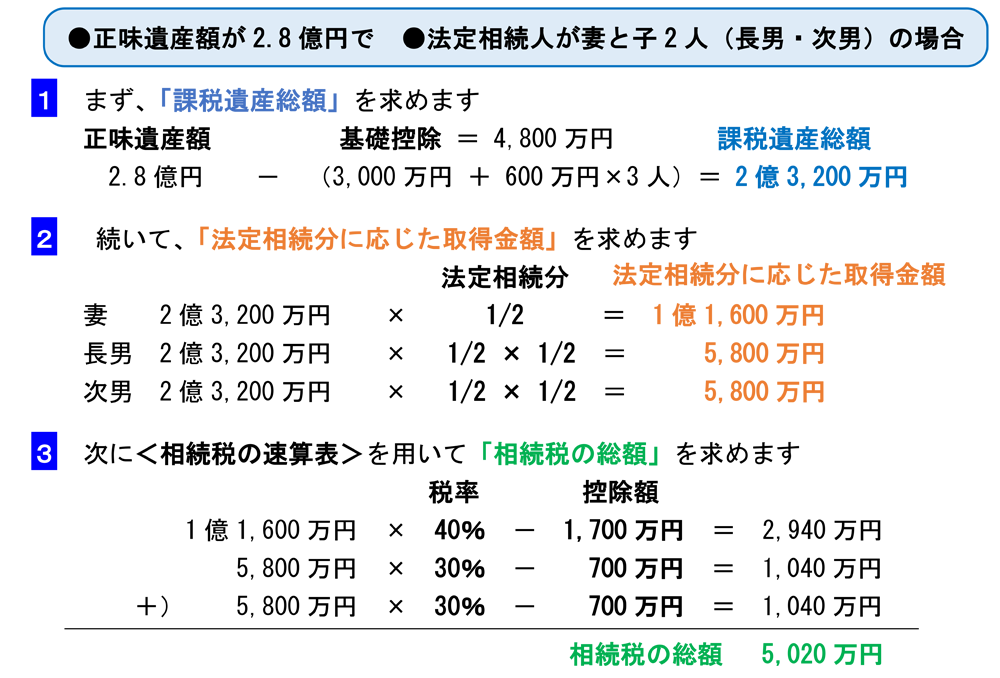

その後10年経っておじい様が亡くなられました。おじい様が亡くなられた時の相続財産は2億8,000万円で、法定相続人は、おばあ様と子2人であったとします。

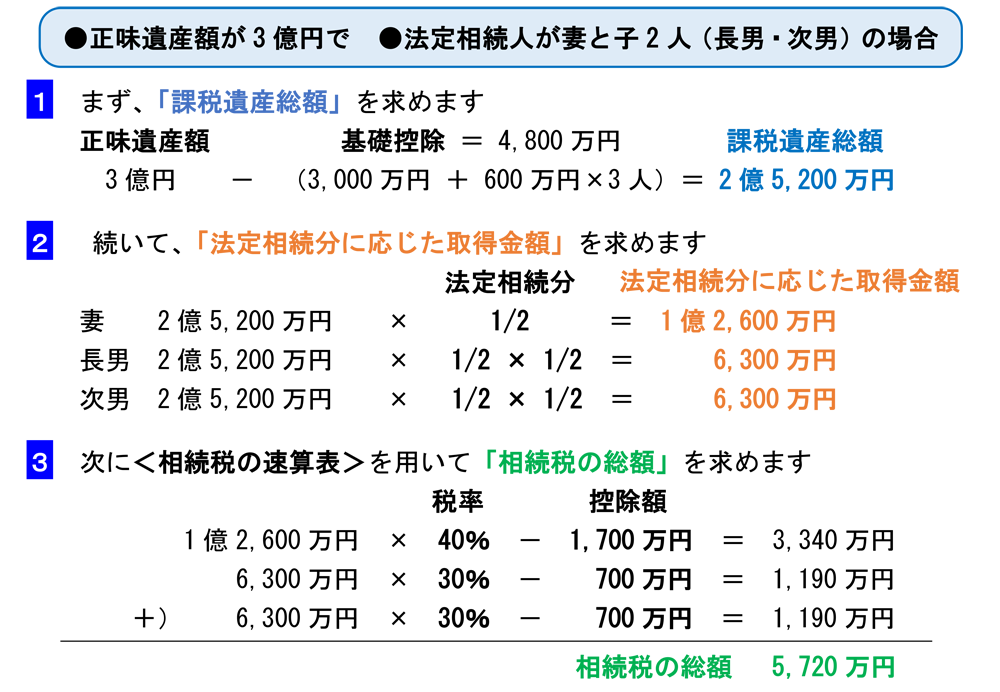

おじい様が10年後に亡くなられた時の相続財産は2億8,000万円ですから、10年前に相続時精算課税制度を使って移転した2,000万円を足した3億円ということになります。

ただし、上記の例で、令和6(2024)年1月1日以後に、2,000万円を贈与した場合には、3億円-110万円=2億9,890万円となります。

(税制改正により、相続時精算課税でも、基礎控除110万円控除できることになります)

令和6(2024)年1月1日以前の相続時精算課税贈与の場合に、2億8,000万円の遺産総額であれば相続税の総額が5,020万円であったのが、3億円の遺産総額の場合には、5,720万円となります。

この相続税額から10年前に払っていた贈与税があれば控除してくれるんですが、2,500万円の範囲内で贈与をした場合には、払った贈与税はありませんので、相続税の総額5,720万円から控除する贈与税額はないということになり、相続税の総額は、5,720万円ということになります。

孫が精算課税で贈与を受けた財産は、相続により取得した財産として相続額として相続税が計算されます。孫は法定相続人に該当しないため、相続税額は2割加算される点にご注意ください。

相続時精算課税制度を利用すると合計2,500万円まで無税で贈与できますが、相続時に相続税が課税されます。したがって、節税効果は基本的にありません。

ただし、相続時精算課税制度を適用する場合、相続財産に加える贈与財産の価額は、相続時の評価額ではなく、贈与時の価額となるため、贈与時から相続時までに時価が大幅に上昇する財産を贈与する場合は節税になります。

また、収益物件を相続時精算課税で贈与することで、贈与後の不動産収入が受贈者(子や孫)の所得になり、贈与者の所得を移転する効果があるといえます。

2023.01.06 Q&A

最近の投稿

カテゴリー

- Q&A (19)

- お知らせ (3)

- ニュース (9)

- ニュース 2019年 (13)

- ニュース 2020年 (13)

- ニュース 2021年 (12)

- ニュース 2022年 (12)

- ニュース 2023年 (10)

- ニュース 2024年 (1)