財産管理・任意後見について

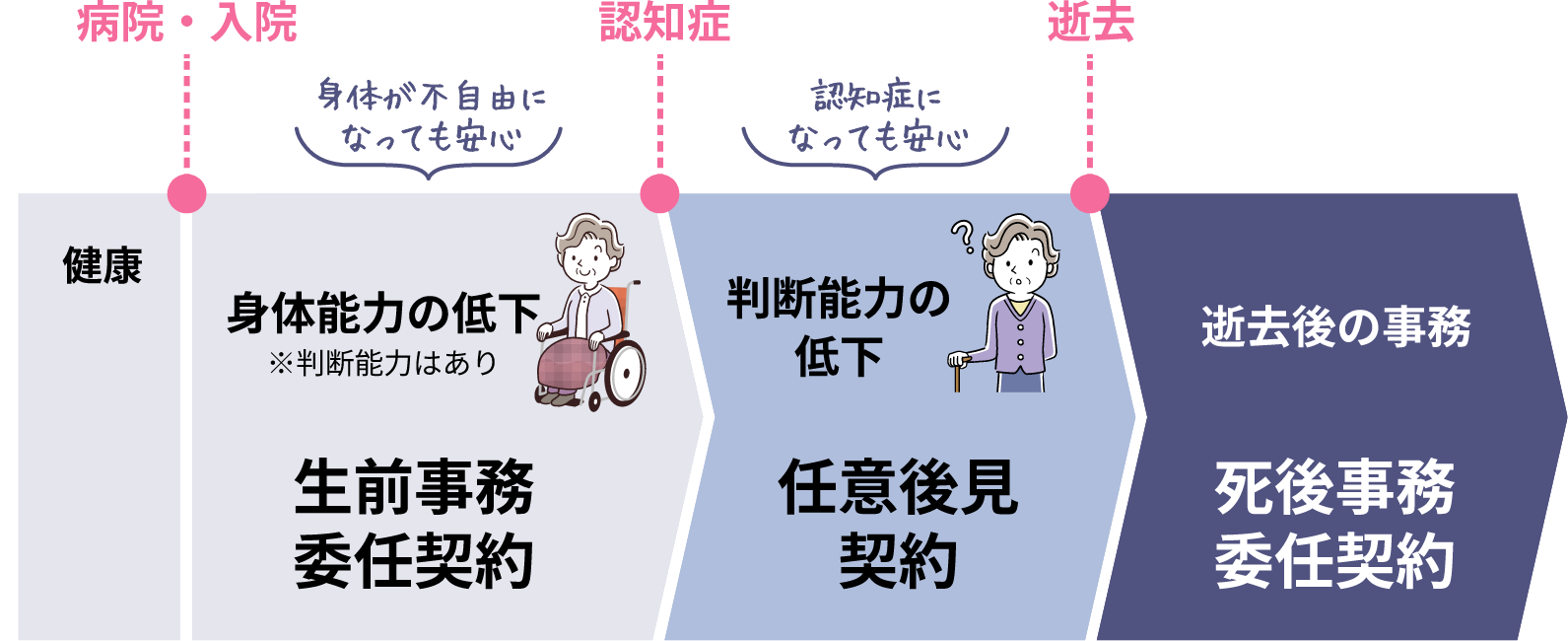

生前事務委任契約とは

「生前事務委任契約」は、ご本人の意思判断能力はあるが、身体能力の低下や病気やケガなどで長期入院・療養になった場合に備えて、信頼できる家族や専門家に、様々な手続きの代行をしてもらうことをあらかじめお願いしておく契約です。

契約する内容は、大きく財産管理と身上監護の2つに分かれます。

財産管理

財産管理とは、受任者が委任者の財産を適切に管理することです。

具体的には、金融機関のお金の出し入れ(銀行窓口取引)や、家賃・地代・年金などの定期的な収入の受け取り、家賃・地代・公共料金・税金等の定期的な支出の支払い、不動産の管理などがあります。

身上監護

身上監護とは、医療や介護など、委任者の心身をサポートするために必要な事務処理全般のことを言います。

例えば、住民票の取得や納税等の行政機関の手続き、病院や介護施設の入所(退所)手続き、費用の支払い、介護サービスの利用手続きや介護保険の要介護認定の申請などです。

「生前事務委任契約」は単独で契約される事はほとんどありません。

認知症になったときでも引き続き財産管理・身上監護してもらえるように、「任意後見契約」と同時に契約しておくことが望ましいです。

移行型任意後見契約

元気なときに予め公正証書で作成

財産管理(財産に関すること)

●金融機関のお金の出し入れ

●家賃・地代等の受取

●各種支払い

●保険の契約や解約

●不動産の管理 など

身上監護

(生活や療養看護に関すること)

●介護サービスの契約手続き

●医療(入退院)手続き

●病院への付添手配

●医師の説明立会い

●施設入所の手続き

●介護保険の要介護認定の申請 など

移行型任意後見契約とは

元気なときから死後の事務手続きまで、

心身機能低下のステージに応じた

契約であることから、

「移行型」任意後見契約と呼ばれています。

生前事務委任契約の

メリット

- 身体の機能低下時に事務手続きを代行してもらえます

成年後見制度は、判断能力の低下が前提となりますので、たとえ寝たきりであっても、判断能力に問題がない状態では制度を利用できません。

生前事務委任契約を結んでおくと、そのような場合の手続きの代行をしてもらえます。

また、目や手が不自由で委任状が作成できない場合も有効です。

- 手続きのたびに「委任状」を作成する必要はありません

金融機関や役所の手続き時、いくら口頭で財産管理を任されていることを伝えても、ご本人の委任状やその都度の確認が必ず必要になってきます。

生前事務委任契約を結んでおけば、正式に委任を受けている証明となり、その都度委任状を作成する必要はありません。

- 施設入居時の金銭管理を行えます

施設側で金銭の管理は行えず、貴重品の持ち込み禁止をする施設もかなりあります。原則管理していただくのはご家族になりますが、おひとり様の場合は、通常、専門家が財産管理を行うことが多いです。

そのような場合、預貯金は施設に持ち込まず、判断能力がなくなるまでは生前事務委任契約で対応できます。

- 詐欺や不必要な契約をするリスクを回避できます

後見をつけるほどではないが、判断能力が弱まることで、人にお金を貸したり、詐欺を見抜けなかったり、不必要な契約をするケースがあります。

そのようなことが心配な場合は、生前事務委任契約で金銭管理を信頼できる方に依頼することがリスク回避になります。

当センターの生前事務

委任契約の特徴

01生前事務委任契約の内容は、

ご本人の希望により自由に

決めることができます

委任内容は、包括的な内容は避け、具体的な代理権目録を作成し、ご本人の委任したい内容に限定いたします。

(例)

「管理する財産を一定の預金口座に限定する」

「不動産の賃料の徴収は委任するが、売買は委任しないよう権限から省く」など

02開始時期をご本人の判断で

自由に決めることができます

当センターの生前事務委任は、契約時ではなく、開始のお申し出を書面でいただいてから開始します。

高齢になり財産管理が不安な方、詐欺や不利な契約をするのではと心配される方は、契約と同時に始められる方もいます。

また、急病で入院したときだけの限定的な使い方や、施設に入所する際に始められる方もいます。

頼める親族がいない場合、施設では財産管理ができないので、財産管理を当センターでお受けし、毎月の収支表を契約者様にお渡しします。

03セカンドライフで資金が枯渇

するリスクを回避できます

本人に代わって入出金管理をし、定期的に収支報告を行うので、資金が枯渇するリスクを回避できます。

また、ファイナンシャルプランナーよりライフプランに関するアドバイスやサポートも受けることができます。

04ご家族が「受任者」になった場合もサポートいたします

信頼できるご家族がいる場合、ご家族が受任者になるのが一番良いと考えています。

ご家族の契約書作成相談から受任後の任務に対するサポート体制がありますので、安心して家族受任ができます。

任意後見契約とは

「任意後見契約」とは、まだ判断能力が十分にある時に、あらかじめ自分を支援してくれる人(任意後見人)を自ら指定しておき、万が一認知症などで判断能力が低下した場合、その人に財産や生計の維持・管理、住環境整備や適切な医療・介護契約の締結などを行ってもらう契約です。

「生前事務委任契約」が身体能力の低下に備える契約なのに対し、「任意後見契約」は、認知症などの判断能力の低下に備えて事務手続きを委任する契約です。

任意後見契約は、判断能力が低下しなければ開始することはありません。万が一、認知症になってしまった時の、いわば「掛け捨ての保険」のような契約です。

当センターでは、任意後見契約と同時に「ライフプラン指示書」を作成し、判断能力が低下した後も、ご本人の希望を最大限実現できるように、契約前にしっかりとしたヒアリングを行います。

この契約は必ず公正証書として作成する必要があります。

認知症や脳機能障害になると、契約などの法律行為や財産管理ができなくなります。家族が代わりにできることもありますが、本人にしかできないことがほとんどです。

認知症になると

できなくなること

-

銀行預貯金の引き出し・解約ができない

金融機関は認知症とわかると、本人の財産保護やトラブル防止のため預金口座を凍結します。

家族が本人の生活費や介護施設の費用を引き出そうとしても下ろすことができなくなってしまいます。 -

不動産の売買、賃貸借契約、介護施設への入居契約などができない

不動産の売買や賃貸借契約、介護施設や老人ホームへの入居契約も含め、これらは法律行為ですから

意思表示ができない認知症の方は契約することができません。 -

遺産分割協議ができない

認知症等で判断能力がない方は、遺産分割協議へ参加できません。

仮に参加したときでも協議そのものが無効とされてしまう可能性があります。相続人が認知症であれば、

成年後見人をつけないと相続手続きが滞ることがあります。

任意後見契約のメリット

- 本人自らが後見人を選ぶことができる

法定後見制度では家庭裁判所が後見人を選任しますが、任意後見制度ではあなた自らが家族や知人など一番信頼する人に後見人になることをお願いしておくことができます。

- 将来の生活の希望を伝えておくことができる

法定後見制度は後見が必要になってから裁判所を通して後見人が選任されるので、全く面識がない人が後見人になることもあります。

任意後見制度では判断能力のある段階で契約を締結するので、日々の生活、財産管理、医療・介護などについて、あなたの希望をあらかじめ後見人に伝えておくことができます。そのため、判断能力が衰えた後でもあなたらしい生活を送ることが期待できます。

- 確実に本人に代わって必要な手続きをしてもらえる

認知症になってしまうと、預貯金の入出金、介護保険や施設に入る手続きが必要になっても本人がその手続きを行うことができません。家族が本人に代わってできない手続きもあります。

任意後見契約を結んでおくことにより、後見人が本人に代わって確実に手続きをすることができます。

死後の事務処理などは、

任意後見契約で依頼できません。

任意後見制度は本人が生存中の行為について契約を行うもので、本人が亡くなると任意後見契約は終了します。

死後の事務処理などをお願いしたい場合には任意後見契約では対応できません。

これは法定後見でも同じで、後見制度が対象としてない部分になります。

葬儀や納骨の方法など、死後の事務処理や財産管理などを依頼したいときには、

任意後見契約とは別に死後事務委任契約を締結する必要があります。

「死後事務委任契約」については、

「死後事務」のページで詳しく

解説しています。

契約までの流れ

1内容を決めます

お客様の希望やご要望をお聞きして、契約の内容を決めていきます。

2契約書をつくります

こちらで契約書を作成いたします。

ご希望に沿っているかどうか打合せをしながら内容確認をいたします。

法的チェック完了後、公証人に契約書の内容確認・精査してもらい、承諾を得たら契約日時を調整します。

3契約締結します

公証役場へ行き、契約締結します。(委任者・受任者とも公証役場へ行きます)