消費税の引き上げに係る適用税率の原則と経過措置の適用について

安倍晋三首相は10月15日、2019年10月1日に消費税率を現行の8%から10%に引き上げる予定だと表示しました。同時に、軽減税率の導入、個人消費の落ち込みを最小限にするため一定期間のポイント還元等の実施を指示しました。

なお「リーマン・ショックのようなことがない限り、消費税を引き上げる」との方針であり、実施については含みを残しています。

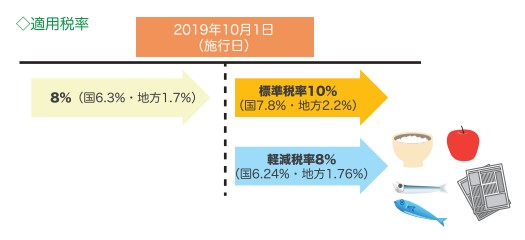

■適用税率の原則

消費税10%への引き上げは、2019年10月1日以降に国内において事業者が行う資産の譲渡等及び課税仕入れ等に係る消費税について適用されます(施行日前は、消費税率8%)。

なお、施行日(適用開始日)以降に行われる資産の譲渡等のうち一定のものについては、軽減税率の適用、または改正前の旧税率を適用するなどの経過措置が講じられます。

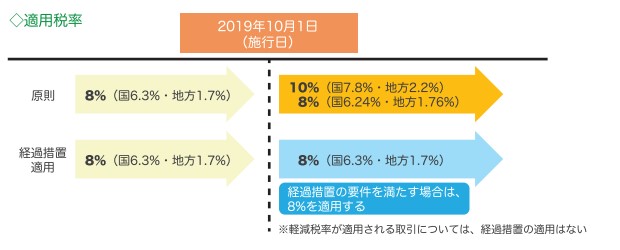

■経過措置の適用

経過措置の原則は、2019年9月30日までに消費税率8%で締結した契約、仕入れを締結したものであっても、2019年10月1日以降に販売し引渡されるものは、消費税率10%を適用するというものです。

資産の譲渡等のうち一定のものには、旧税率8%が適用される経過措置が設定されます。消費税率の経過措置の適用については、それぞれの経過措置で設定されている要件を満たす場合は必ず旧税率の8%を適用しなければなりません。

■軽減税率の導入

日本では初めての導入となる軽減税率が適用されるのは、下記のものになります。

軽減税率(8%)の対象品目

飲食飲料…酒類を除く、食品表示法に規定する食品。一定の一体資産(※)を含みます。ただし、ケータリング等は軽減税率の対象品目には含まれません。

新聞…定期行動契約が締結されている週2回以上発行されているものです。

※一体資産とは、食料品と一体となって販売されているものです(コーヒー豆とマグカップなど)。

外食の定義、イートインの取り扱い

例えば、ファストフード店でハンバーガーを持ち帰りにすれば、軽減税率(8%)が適用される一方、店内で飲食すると、外食に該当し標準税率(10%)が適用されます。

テーブルやイスを用意して、食事の提供をする場合は標準税率(10%)が適用されます。ただし、例えばコンビニ店内等にイスやテーブル等が置かれていても、その場所での「飲食禁止」を明示し、「実際に飲食がされていない」のであれば、該当せず、軽減税率が適用されるとしています。

コンビニ等での食品販売の取り扱い(イスとテーブル等がある場合)

持ち帰り…軽減税率(8%)

店内飲食…標準税率(10%)

飲食禁止を明示&飲食の実態がない…全ての食品販売に軽減税率(8%)

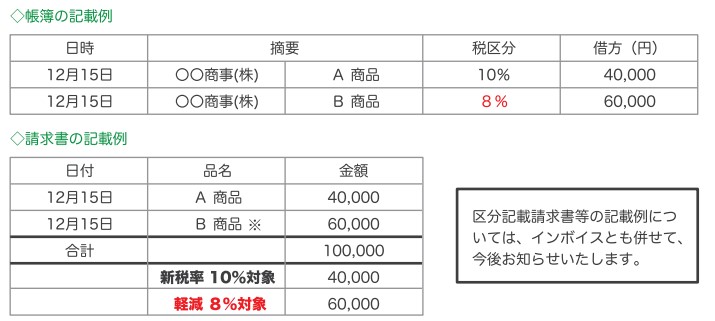

■複数の税率への実務対応

複数の税率が設定されることから、売上や仕入れについて、取引ごとの税率により区分して記載することや、区分記載請求書等を交付する必要があります。

※は軽減税率対象品目

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2018年12月号よりご紹介いたしました。

消費税の引き上げに関するご相談は日本クレアス税理士法人まで

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム