2025.11.17

会計・税務

税務調査に強くなる!

シリーズ全3回 税務調査対策<交際費編>

~知って得するポイント解説~

SHARE

近年、インボイス制度の導入や電子帳簿保存法の改正など、比較的大きな税制改革が行われております。

しかし、税務調査においてはそれらの新たな制度はもちろんですが、基本的に国税当局が重点的にチェックしている項目は以前より大きく変わりません。

つまり、まずは基本項目をしっかりと押さえておくことが、いつ実施されるかわからない税務調査に備えるうえでの最重要ポイントと言えるでしょう。

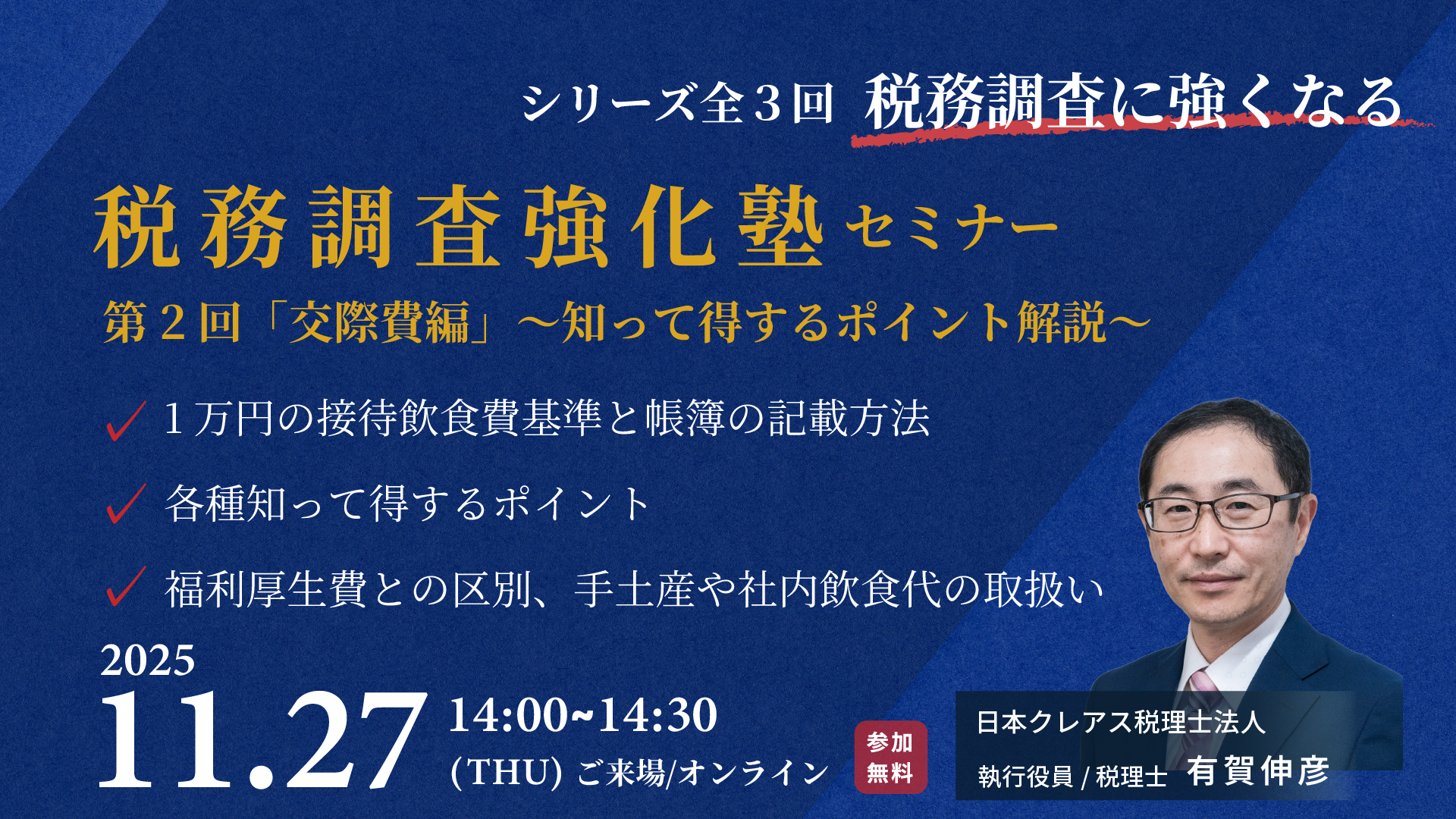

日本クレアス税理士法人では、経営者や管理・経理担当者の皆さまに向け、税務調査対策のセミナーを開催しております。

本セミナーでは「売上・仕入」「交際費」「人件費・私的経費」など重点ポイントをテーマごとに解説し、いざ税務調査となったときにあわてない、そんな対策方法をお知らせしております。

第一回では、最も注目される売上と仕入れについてポイントを解説いたしました。

第二回では、知っておくだけで得することも可能な交際費について解説いたします。

基本とポイントを押さえて、税務調査に強くなりましょう!

交際費がなぜ税務調査で重視されるのか

交際費とは、取引先や仕入先などに対する接待、贈答、慰労などのために支出する費用を指します。

事業活動の中で自然に発生する支出ですが、業務との関連性や支出の目的が不明確な場合、税務上は「私的支出」と判断され、経費として認められません。

そのため税務調査では、領収書や帳簿を確認しながら、「誰と」「いつ・どこで」「何のために」支出したのかを細かく確認します。

こうした情報が明確でないと、金額の大小に関係なく経費否認となる可能性があります。

特に、支出の記録が「飲食代」などの簡単な表記だけでは、実態が把握できずリスクが高まります。

交際費で指摘されやすい項目と実務上の対策

交際費で最も多い指摘は、支出目的が不明確なケースです。

領収書に「飲食代」とだけ記載されている場合、誰とどのような目的で使ったのかがわかりません。

これを防ぐためには、経費精算書や接待記録に取引先名、参加者、目的を具体的に記載しておくことが大切です。

また、社員の慰労や親睦を目的とする支出は「福利厚生費」として扱われますが、取引先が1人でも参加すれば「交際費」となります。

社内で費用区分のルールを明確にしておくと、判断ミスを防ぐことができます。

そして、税務調査では帳簿を横断的に確認するため、科目の誤りはすぐに見抜かれます。

支出の内容に即した正しい科目で処理し、月次で経費のチェックを行うと安心です。

最後に、領収書の紛失や記録漏れなど、証憑の不備もよくある指摘ポイントです。

「いつ・どこで・誰と・何の目的で」使った費用なのかを明確にし、領収書とあわせて3~5年分をきちんと保存しておきましょう。

電子帳簿保存を行う場合も、日付・金額・参加者などの必要項目が揃っているかを確認することが重要です。

以下が保存すべき確認項目となります。

保存すべき書類の記載事項

- 飲食等のあった年月日

- 参加者(得意先や仕入先等事業関係者)の氏名

- 名称と関係

- 参加人数

- 支出金額

- 飲食店の名称、所在地等

実務で意識しておきたいポイント

交際費に関する税務リスクを防ぐためには、日常の仕組みづくりが大切です。

まず、交際費の取扱いに関する社内規程を整備し、承認フローや上限金額、福利厚生費・会議費との区分基準を明確にしておきましょう。

経費精算時には、領収書とあわせて参加者や目的を記録した書類を保存し、誰が見ても内容が分かるようにしておくことが重要です。

また、税務調査は通常3~5年分を遡って行われるため、定期的に過去分を自己点検し、記載漏れや不備がないか確認しておくと安心です。

交際費が否認される原因の多くは、支出そのものではなく、裏付け資料の不足にあります。

日頃から「業務上必要な支出である」と説明できる状態を整えておくことが、最も効果的な税務リスク対策となります。

知って得するポイント

最後に、交際費に関するお得なポイントを1つお知らせします。

じつは、1人あたりの一定金額以下の飲食代は交際費から除外できる可能性があります!

また、2024年度(令和6年度)税制改正によりこの一定額が5,000円から10,000円に引き上がりました。

2024年3月31日までに支出された飲食代については、原則として、1人あたり5,000円以下の飲食費であれば、交際費等の範囲から除外されることができるという取扱いがありましたが、

2024年4月1日以降に支出する飲食費については、「1人あたり10,000円以下」 の飲食費は、国税庁の規定により 交際費等の範囲から除かれる飲食費 として取り扱われます。

上限の引き上げにより、企業間同士の取引の維持拡大を目指し、飲食店側でも売上の増加とそれに伴う従業員の賃金上昇を目指した対策です。

いかがでしょうか。

企業としては、支出時期・1人あたり金額・参加者の範囲・帳簿書類の整備を踏まえ、 「会議費」や「交際費」等、適切な勘定科目で処理することが重要です。

ぜひこの機会に、貴社の交際費管理を見直してみてください。

もし、税務調査についてお困りのことがございましたら、まずは日本クレアス税理士法人までお気軽にご相談くださいませ。

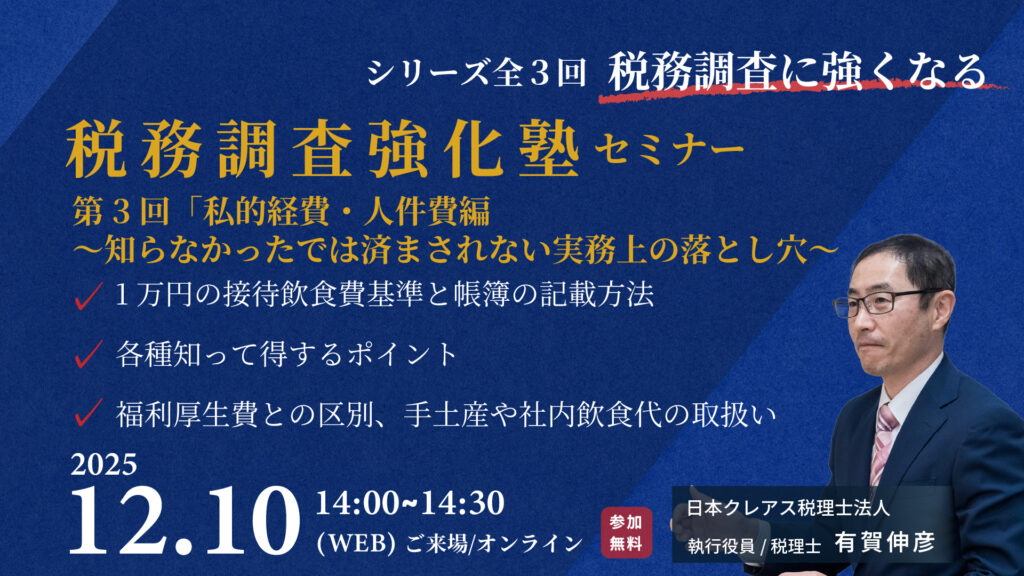

次回は私的経費・人件費についてご案内します。

■次回予告

●「私的経費に関する税務調査」

役員や家族の支出を会社経費として処理していませんか?

次回は、実務で判断が難しい「私的経費・人件費」の線引きを分かりやすく解説します。

Notice

セミナーのご案内

12月10日(水) 税務調査強化塾セミナー第3回<私的経費・人件費編>~知らなかったでは済まされない実務上の落とし穴~

関連記事

-

2026.07.03

会計・税務

なぜ0%ではなく1%なのか!?

食品消費税の減税と生活・実務への影響給付付き税額控除

-

2026.06.01

会計・税務

中低所得者支援と就労促進の両立!給付付き税額控除の概要と課題をわかりやすく解説

給付付き税額控除

-

2026.03.03

会計・税務

3月決算企業が今知っておきたい ― 税制改正のポイントと実務の留意点

税制改正

-

2026.02.06

会計・税務

【確定版】令和8年度税制改正:所得税・相続税の要点ガイド―—改正がもたらす経営・投資への影響

税制改正

-

2026.01.13

会計・税務

【確定版】令和8年度税制改正:法人税・消費税の最速要点ガイド―新ルールへの「即応」が成長への分岐点

消費税法人税税制改正