令和2年度税制改正についてANGLEではこれまでに「連結納税制度の見直し」や「オープンイノベーション促進税制の創設」をご紹介してきました。同じく法人課税に関する各論として交際費等の損金不算入制度の延長についてご紹介します。

①交際費等の損金不算入制度の適用期限が2年延長

交際費は法人税法上の損金から一部不算入とされています。これは本則規程ではなく、租税特別措置法上という時限付きの規定ですが、これまで毎回延長されてきています。今回の税制改正でも適用期限が2年延長され、令和4年(2022年)3月31日までとなります。

②飲食接待費の特例適用期限も延長

接待飲食費の50%の損金算入の特例及び中小法人の定額控除限度額(年800万円まで)の損金算入の特例の適用期限も2年延長(令和4年(2022年)3月31日まで)されます。

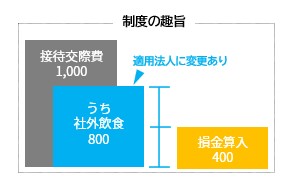

③飲食接待費の特例適用法人に変更

飲食接待費にかかる損金算入の特例の対象法人から、その資本金の額等が100億円を超える法人が除外されました。

実務のポイント

- ●資本金の額等100億円超の判定タイミングは、事業年度終了の日

- ●1人あたり5,000円以下のクライアントとの飲食は会議費となり損金算入できる、いわゆる「5,000円基準」は引き続き継続します

140億円の税収増加を見込む

財務省の大綱によると、飲食接待費の特例適用法人の変更を行うことによって、140億円の税収増加が見込まれるとのことです。

そもそも、接待交際費の特例は、2014年に消費税が5%から8%に上がった時の経済対策として始まりました。消費増税による消費の冷え込みを懸念し、また、企業の内部留保を交際費に回すことで社会経済に寄与させる、という趣旨で始まったものです。

ですが、企業のコスト削減への意識が高かったこともあり、想定した効果が見られず、今回の特例適用法人の変更に至ったものであると思われます。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2020年8月号よりご紹介いたしました。

メールマガジン「ビジネスEYE」で最新の税務・会計・人事労務トピックスを紹介

本ページの情報のようなトピックスや、最新の話題に触れるセミナーの情報もお送りしています。ぜひメルマガをご購読ください。

月次決算や税務顧問など、会計・税務に関するご相談は日本クレアス税理士法人まで

起業から東証一部上場まで、圧倒的な実績と豊富なサービス形態で、企業の成長過程をサポートします。

成長意欲の強い経営者の参謀として関わります。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム