コロナ禍にありながら、M&Aによる事業承継は、リーマンショック後の最多を記録した昨年と同じ高い水準で推移しています。むしろ、先の見えない今の経済環境が事業承継の決断を後押ししているのかもしれません。

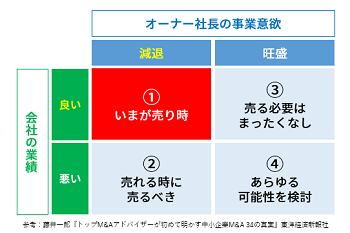

このマトリクス図は事業譲渡の決断タイミングについて説明したものです。譲渡企業にとっては最良の相手先に「高く評価される」ことが最終ゴールですので、そのベストタイミングは譲渡を検討(=事業意欲の減退)し始めかつ業績が良い時(①)と言えます。

この「業績×意欲」の考え方は、企業の譲渡だけではなく事業の推進や撤退、戦略の変更といった決断を下す時にも応用できるかもしれませんね。

さて先日、企業譲渡の体験談インタビューを開催しました。どのような推移を経て決断に至ったかをご紹介します。

中長期的な視点が必要

株式会社システムズコンサルタントは、1979年5月の創業以来、情報システムの提案、構築やサポートを行ってきました。創業者である尾﨑様は55歳の時から事業承継を意識し、セミナーに参加するなど情報収集を始めます。

60歳手前で社内承継を視野に入れ、社内の部門長3人に対して権限委譲を進め、後継者候補として育ましたが3人とも資金面をはじめとする経営責任の難しさから、応諾にはいたりませんでした。また、親族内承継の可能性を考えたのが63歳。しかし子ども達は職業や生活が確立していていたこともあり、断念。最終的には、64歳の時にM&Aを実施し、その後2年半は代表取締役を続投し、退任後も1年間は顧問を務められ、68歳で顧問を退任されました。

事業承継を意識し始めてからM&Aを実施し、代表取締役を退任するまで、12年もの年月がかかっています。

まずは自社の客観的な理解から

冒頭のマトリクス図に戻りますと、尾﨑様のケースでは、55歳の時点では①~④の真ん中あたり、譲渡を実行された時点では①だったと分析しています。現在どのポジションであってもM&Aを選択肢に入れた段階で、早期に自社の客観的な理解(評価)を行うことが重要です。具体的には以下の3点が挙げられます。

- ● 自社の客観的価値の把握(=M&Aの場合の株価算定)

- ● 自社の強み、課題の把握

- ● 自社に関する論理的説明の準備

1.直近3年の収益変化、2.不採算案件、3.経営指標における損益計算、4.計画の未達要因、5.不良資産及び債権

尾﨑様のケースでは、65歳を一つの区切りに使用と考え、事業承継を意識し始めた55歳頃からセミナーに参加するなど積極的な情報収集に動いていました。

この行動力があったからこそ、「社員の雇用維持」「顧客への継続責任が果たせること」「創業者利益の確保」この3つの重要事項を果たせる事業承継が行えたのでしょう。

事業承継は企業にとって中期的な課題であり検討から実行までは時間を要し、成功に導くためには事前準備が寛容です。まずはM&A支援実績豊富な弊社にお気軽にご相談ください。

(問合せ先)

株式会社コーポレートアドバイザーズM&A

電話:03-3593-3239 E-Mail:ma@co-ad.jp

株式会社システムズコンサルタント様のM&A体験談インタビューは、株式会社コーポレート・アドバイザーズM&AのWebサイトで公開しています。ぜひご覧ください。