コロナ禍の影響で各自治体の税収が減る中、経済協力開発機構(以降「OECD」)は、新型コロナウイルスの影響に伴い税収が減少している各加盟国の政府に対し「相続税のあり方を見直すべきだ」と提言しました。(令和3年5月11日 パリ ロイター)

この提言に対して各国がどのような対応をするかはまだ明言されていませんが、日本が相続税の見直しをするべきか、OECDの提言がどのような影響を及ぼすのか現況を踏まえてお話をしたいと思います。

背景にある「富裕層への富の集中」

OECDのWebサイトに掲載されているレポートを見ると、以下2つの項目が目を引きます。

① 24ヵ国(※)の税収全体の中で相続税が占める割合は0.5%に留まっているため、相続税の税収を拡大する余地があるのではないか

② 各国の手厚い免税措置や税額控除によって相続税の節税が行われ、富裕層への富の集中が抑止できていないため、改善するべきではないか?

元々、富裕層への富の集中に対して相続税・贈与税の強化は議論されていましたが、コロナ禍による税収減への対策として改めて検討すべきと提言した形になります。

※OECD諸国の中で24ヵ国が相続税や不動産税を課しています。

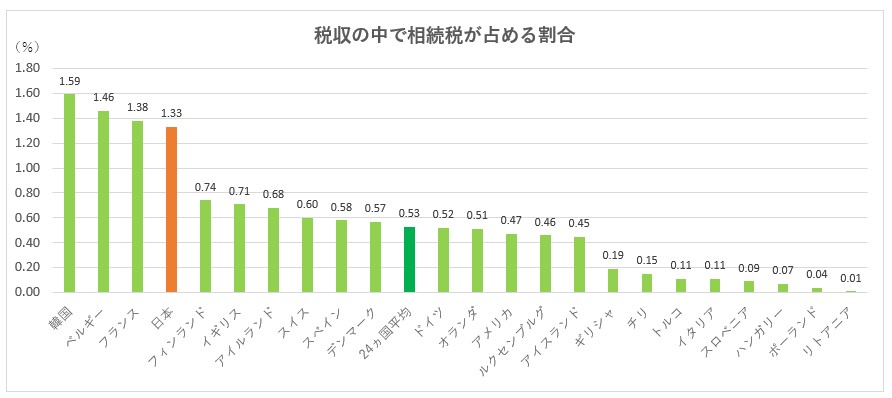

税収の中で相続税が占める割合

ここで「日本の税収の中で、相続税はどれ程を占めているのか?」という点が気になります。同じくOECDが掲載している「国毎の税収の中で相続税が占める割合」を見てみましょう。

税収の中で相続・贈与・土地の各税が占める割合

1位:韓国・・・・・・1.59%

2位:ベルギー・・・・1.46%

3位:フランス・・・・1.38%

4位:日本・・・・・・1.33%

5位:フィンランド・・0.74%

OECD24ヵ国平均:・・・・・0.53%

上記①で説明した「相続税の平均割合」が0.5%だったことを考えると、日本は諸外国に比べると相続税を多く納めている国であることが分かります。

検討されている相続税・贈与税の一体化

このような状況にある日本において、相続税制を見直す必要があるのでしょうか?実は既に「相続税・贈与税の一体化」が検討されているのです。

今後、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直して、より中立的な税制を構築するとして、今後大幅な税制改正が予想されています。

この検討の背景として、暦年課税贈与制度によって毎年110万円までは贈与税が課税されず、相続財産が圧縮されることで、富裕層へ富が集中してしまっていることが起因します。これは前述の②でOECDが提言していたことに繋がります。

相続税の増税が予想される

今後「相続税・贈与税の一体化」で起こりうる改正としては、以下の2点です。

① 相続財産への持ち戻し期間の拡張

現行の法律ですと、相続開始日から遡った過去3年間の内に、相続人が贈与により受け取った財産は相続財産として持ち戻す(相続税の対象となる)決まりがあります。この「3年間」の縛りを延長する、もしくは無くすことで長期に渡る節税対策を抑止して、課税額を増加させる狙いがあります

② 暦年課税贈与の非課税枠廃止

年間110万円まで認められている非課税枠を廃止することで、贈与税の税収を拡大、もしくは生前贈与によって財産が外へ漏れることを抑止する目的があります。

もし上記のような改正された場合、生前に財産を移すことによる節税効果が弱くなり、結果的に相続税の増税へと繋がっていきます。

今後は生前対策がより重要に

今回の提言を受け、日本がどのように対応するかはまだ明言されていません。しかしこの提言が後押しとなり、税制改正が加速される可能性もあります。

このような税制改正に備えて、今まで生前対策を本格的に考えていなかった方々も、この機会に検討してみるのは如何でしょうか。

生前対策は早い段階から行うことで節税の効力が増していきます。現行の税制であれば住宅取得資金贈与や教育資金・結婚資金の一括贈与等の各種特例を用いることで生前贈与を行い節税に繋げることができます。本格的な税制改正が行われる前に相続専門の税理士へ相談し、ご自身の財産内容に合わせた贈与シミュレーションで節税対策をしてはいかがでしょうか。

◇◇‥‥‥‥‥‥‥‥‥‥‥‥‥

日本クレアス税理士法人では相続税専門チームによる生前の贈与や節税、遺言書作成といった生前対策はもちろんのこと、相続発生後の相続税の申告においても質の高い申告書作成が可能になっており、皆様の大事な「財産」をお守りします。

また、申告後のセカンドオピニオンによる還付申告のチェックなど、お客様のご要望に応じた幅広いサポートを充実させており、ご相談は無料で承っております。まずはお気軽にお問い合わせください。

<お問合せ先>

日本クレアス税理士法人 相続サポートセンター

電話:03-3593-3243

お問い合わせフォーム:https://creas-souzoku.com/free-consultation-form/

日本クレアス税理士法人|日本クレアス税理士法人│コーポレート・アドバイザーズでは、会計の専門家の視点から、経営者の次の智慧となるような『ヒント』をご提供しています。