コーポレート・アドバイザーズがお届けする「中村 亨の【ビジネスEYE】」です。

ユニクロの失速が止まりません。消費増税や為替などを理由に相次いで値上げを断行した結果、ユニクロの強みであった『安さ』を失い、顧客離れが深刻化しているようです。国内・国外での事業展開が低迷する中、従来のビジネスモデルを進化させることができるのか!?本日のメルマガでは、「ユニクロの次の一手」について、触れてみたいと思います。

ユニクロの現状

【決算ハイライト/2016年8月期第1四半期(15年9~11月期)の連結業績】

・売上収益:5,203億円(前年同期比 8.5%増)

・営業利益: 759億円( 同 16.9%減)

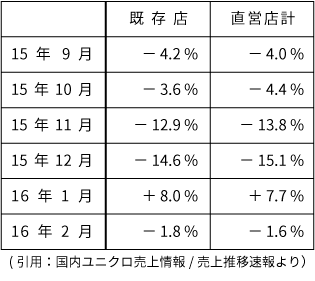

この期間としては4年ぶりに営業利益が減益。要因を「暖冬による冬物衣料の売れ行きが鈍化」としていますが、本当の理由は度重なる値上げの影響などと推測されます。それを裏付けるように、客数の落ち込みも顕著になっています。

ユニクロの算段としては、“客数減少”を“値上げによる客単価増加”で補おうとしていたようですが、結果として自社の強みである 『安さ』 を失い、深刻な客離れを招く事態に陥っています。増収・増益のビジネスモデルが破綻したといっても過言ではないでしょう。

ユニクロのビジネスモデル

ユニクロのビジネスモデルは、いくつかの期に分けて説明ができます。

第一期:製造小売業

独自のブランドをもち、商品企画から製造・販売までを手がけることで、在庫削減と販売在庫の欠品防止とを両立させる。

第二期:差別化

大手繊維メーカーの東レと提携し、機能性素材による他社との差別化。(例:ヒートテック)

第三期:海外展開

ブランド戦略(旗艦店戦略)の展開。

旗艦店戦略:各国の人口集中している超一等地(日本/銀座、米国/NY、中国/上海など)に旗艦店(旗印になるような巨大店舗)を出店することで、その国での知名度を上げる。短期間でブランド力が向上するため、多店舗展開が容易になる。ビジネスモデルに則れば、現在は海外展開に注力中です。ただ、その出店攻勢にも影を落とす存在が…。それは世界最大のアパレルマーケットである“米国”での事業展開です。

海外事業の低迷

当然ユニクロも米国を最優先市場と位置づけて事業展開を行ってきました。事実、40店以上も出店しています。にも関わらず、ブランドの認知度は低迷、来客数も伸びず赤字だけが膨らんでいます。

柳井正会長兼社長が年頭所感で掲げた「2020年、売上高5兆円達成」。これを実現するには、米国市場での成功が不可欠です。現状のままでは目標に及ばないだけでなく、最悪米国市場からの撤退も検討せざるを得ないでしょう。画一的なビジネスモデルの限界とも取れます。

国内の懸念事項

海外事業だけが重荷となっているわけではありません。10年前までは独り勝ち状態だった国内市場でしたが、他社の急伸が目に付きます。それが「ライトオン」と「しまむら」です。

ライトオンは、既存店売上高が2016年2月まで13カ月連続で前年を上回る好調ぶり。一方のしまむらも好調で、2016年2月期で3期ぶりに営業増益に転じるとみられています。

ユニクロの次の一手

ユニクロも現状に甘んじているわけではありません。次の一手として選んだのは、「電子商取引(EC)事業の拡大」です。下記は2015年8月期の決算説明会で掲げられた具体的な目標です。「グローバルでインターネット経由の売上高を、3~5年で足元の5%から30~50%に引き上げる」これを実現するために、ユニクロは異業種と提携するなどし、積極的にオムニチャネルに着手しています。

システム:アクセンチュアと合弁会社の「株式会社ウェアレクス」設立。

デジタルテクノロジーを活用した新サービスの研究・開発・導入。

物流:大和ハウス工業と共同出資で「株式会社オンハンド」設立

2016年東京都江東区有明に、専用倉庫としては国内最大となる多機能物流拠点をオープン予定。

コンビニ:セブン-イレブン・ジャパンと提携

2016年2月16日からコンビニでの商品受け取りスタート。

オムニチャネルを考える上で重要なことは、 『顧客目線で求められるサービス』 を“カタチ”にすることです。上記の取り組みは国内の需要喚起につながると期待できます。簡単ではありませんが、海外展開においても、その国・その地域特有のニーズを拾い上げ、最適なチャネルでサービスを提供できれば、自ずとブランド力も付いてくるでしょう。

日本クレアス税理士法人|日本クレアス税理士法人│コーポレート・アドバイザーズでは、会計の専門家の視点から、経営者の次の智慧となるような『ヒント』をご提供しています。