2025.10.29

会計・税務

税務調査に強くなる!

シリーズ全3回 税務調査対策<売上・仕入編>

~調査官の視点はここに~

SHARE

近年、インボイス制度の導入や電子帳簿保存法の改正など、比較的大きな税制改革が行われております。

しかし、税務調査においてはそれらの新たな制度はもちろんですが、基本的に国税当局が重点的にチェックしている項目は以前より大きく変わりません。

つまり、まずは基本項目をしっかりと押さえておくことが、いつ実施されるかわからない税務調査に備えるうえでの最重要ポイントと言えるでしょう。

日本クレアス税理士法人では、経営者や管理・経理担当者の皆さまに向け、税務調査対策のセミナーを開催しております。

本セミナーでは「売上・仕入」「交際費」「人件費・私的経費」など重点ポイントをテーマごとに解説し、いざ税務調査となったときにあわてない、そんな対策方法をお知らせしております。

まず、皆様に知っておいていただきたいのが、売上や仕入の処理は経営管理の基本であると同時に、税務調査で必ず確認される項目だという点です。

近年の調査では、決算書や帳簿の数字だけでなく、取引の流れの不自然さを指摘されるケースが増えています。

基本とポイントを押さえて、税務調査に強くなりましょう!

売上がなぜ税務調査で重視されるのか

調査対象は、大きく分けて売上・原価・経費の3項目に分けることができますが、最も注目されるのが「売上」です。

なぜ売上は注目されやすいかと言うと、調査する側が「確認がしやすく、税金がとりやすい」ためと言えます。

では、その理由についてまずは見ていきましょう。

はじめに「確認がしやすい」という点です。

売上については主に意図的な隠ぺい、計上漏れ、期間のずれなどが確認される内容となります。

現金や請求書、銀行入金など複数の証憑で裏付けが可能なため、調査官が確認しやすい領域でもあります。

その為、見つけやすさという点から必ず売上については確認されると思ってください。

つぎに「税金を取りやすい」という点についてです。

つまりは追徴課税として追加の納付を求めやすいとも言い換えられます。

売上は、法人税・消費税・所得税それぞれの課税ベースとなります。

例えば、法人税の場合は「課税所得」が課税ベースとなり、消費税の場合は「商品の売上金額」が課税ベースとなります。

つまりどのケースでも売上は課税に密接していることから、少額の過少計上でも税額減に直結します。

そこを逃す手はないというわけです。

売上は、基本的に経理担当者や経営者の裁量で計上時期を操作しやすいことから、意図的な過少計上や売上隠しが行われやすいといえます。

また、特に現金商売やEC取引、期末直前の売上などは、帳簿上の数字と実態がずれることが多く、そのことからも業界・業種を問わず調査の重点対象となります。

このため、税務調査ではまず「売上が正しく計上されているか」が確認され、ここで不備が見つかると、その後の仕入や経費の調査にも波及する恐れがあります。

したがって、「何から手を付けてよいかわからない」という場合は、まず売上をきれいに整えることから着手するのが最も効果的です。

売上に関して指摘されやすい事項と、その対策

では、そんなほぼ調査対象になるであろう売上で、最も指摘が多いのは売上計上時期の誤りです。

これをきれいにするには、売上の認識時期を正しく理解し、処理をする必要があります。

また、現金売上の未記帳・抜け漏れについても指摘が多い項目となりますので、特に気を付けてください。

さらに、故意に売上計上漏れを行ったと判断されてしまうと重加算税の対象となってしまうため注意が必要です。

これの主な対策例としては、

・計上基準(出荷・検収・検査完了など)を社内で明文化する

・売掛金の回収台帳と入金明細の突合を定期的に実施する

・現金売上はPOSデータ・レシート控・在庫減少量で整合性を確認できる仕組みを構築する

といったことが挙げられます。

比較的簡単にできることもありますから、できるところから着手してください。

棚卸資産がなぜ税務調査で重視されるのか

次に重視されるのが棚卸資産です。

棚卸資産とは、販売目的で保有する商品、製品、原材料、仕掛品などを総称した「在庫」の会計上の用語です。

棚卸資産は売上原価を通じて利益計算に大きく影響する科目と言えるでしょう。

期末棚卸を過小に計上すれば利益が減り、過大に計上すれば逆に利益が増えます。

そのため、税務調査では「実地棚卸の実施状況」「評価方法の一貫性」「滞留・不良在庫の扱い」などが重点的に確認されます。

特に製造・卸売業では、在庫の評価差・数量差が数百万円単位に及ぶケースもあり、税務リスクが高い項目です。

小売業や土木建設業の企業も同様に注意が必要です。

棚卸資産に関して指摘されやすい事項と、その対策

棚卸資産に関して指摘されやすい事項としては、

-

実地棚卸の不実施または不備

-

帳簿残高と実在庫の差異(帳簿在庫過少)

-

届出なしでの評価方法の変更(例:最終仕入原価法→移動平均法)

-

不良在庫を評価損などで落としてしまっている

といった内容が挙げられます。

主な対策としては、

-

決算期ごとに実地棚卸を行い文書で記録を残す

-

在庫管理システムと会計システムの連動を行う

-

評価方法は継続適用を原則とし変更時は「届出書」を提出する

-

不良在庫は「評価損」計上の根拠を写真・資料とともに保管する

といった点を徹底することが重要です。

いかがでしょうか。

どのような場合でもまずは売上に着目すること、

卸売・製造業などの場合は棚卸資産についても配慮をすること、

また、それぞれのポイントについては、企業の状態に合わせてどこに力点を置くか、検討をしてみてください。

もし、税務調査についてお困りのことがございましたら、まずは日本クレアス税理士法人までお気軽にご相談くださいませ。

今回は売上と仕入について着目しましたが、次回は交際費についてみて行きたいと思います。

■次回予告

●「交際費に関する税務調査」

交際費は、税務調査で必ずといってよいほど確認される項目です。

「飲食費は会議費として処理しているから安心」と思っていても、領収書の内容や参加者の実態によっては、交際費と判断されるケースも少なくありません。

「交際費」は税法上の定義があるものの、会議費・福利厚生費・寄附金などの類似費用との区分にはグレーゾーンが残る部分もあります。

次回は、この「交際費」をテーマにセミナーを開催し、併せてコラムをお届けいたします。

「ちょっとした飲食」が思わぬ否認リスクにつながらないよう、ぜひご参加・ご一読ください。

Notice

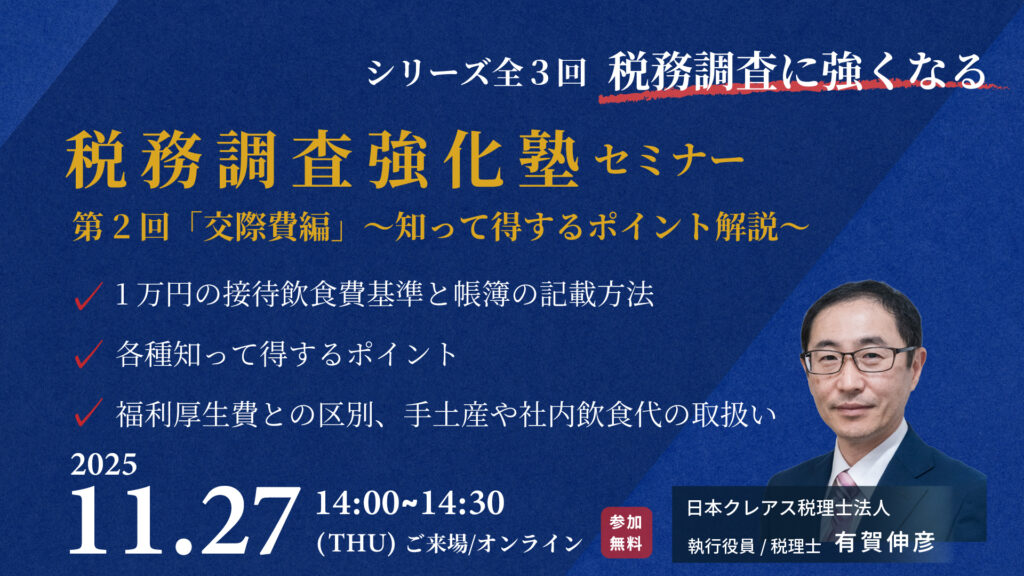

セミナーのご案内

11月27日(木) 税務調査強化塾セミナー②<交際費編>~知って得するポイント解説~

関連記事

-

2026.01.13

会計・税務

【確定版】令和8年度税制改正:法人税・消費税の最速要点ガイド―新ルールへの「即応」が成長への分岐点

消費税法人税税制改正

-

2025.12.01

会計・税務

税務調査に強くなる!

シリーズ全3回 税務調査対策<私的経費・人件費編>

~知らなかったでは済まされない実務上の落とし穴~人件費私的経費税務調査

-

2025.11.17

会計・税務

税務調査に強くなる!

シリーズ全3回 税務調査対策<交際費編>

~知って得するポイント解説~交際費税務調査

-

2025.10.30

会計・税務

法人税の実効税率とは?

経理担当者なら知っておきたい

防衛特別法人税を考慮した法定実効税率の計算方法防衛特別法人税法定実効税率法人税税制改正

-

2025.09.17

会計・税務

これだけは抑えておきたい!年収の壁(103万円問題)

令和7年税制改正で160万円に!

対象者・企業への影響は? わかりやすく要点のみ解説税制改正年収の壁103万円問題