電子申告の義務化と申告手続きの環境整備

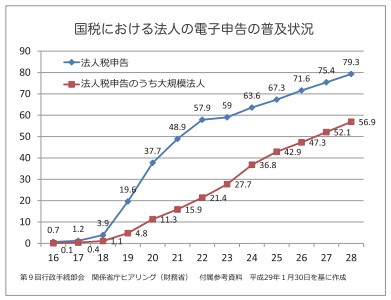

社会のIT化を踏まえ、政府としても各種行政手続きの電子化・オンライン化が進められています。しかし、電子申告の普及は道半ばであり、さらなる利便性の向上が必要とされています。

こうした中、官民合わせたコストの削減や企業の生産性向上を促進する観点から申告データを円滑に電子提出できるような環境整備を進めつつ、まずは資本金1億円超の大法人について、法人税、消費税、地方法人税等の電子申告の義務化が図られます。

■大法人の電子申告の義務化

平成30年度税制改正により、資本金1億円超の大法人等が行う法人税等の申告は、電子申告(国税はe-Tax、地方税はeLTax)により提出しなければならなっこととされました。申告書だけではなく、その「添付書類」も電子申告が義務となります。

ただし、法人税当においては、申告書以外の別表、勘定科目内訳明細書、財務諸表、その他の添付書類について、光ディスクで提出することも認められます。

改正の時期

2020年(平成32年)4月1日以後に開始する事業年度から適用されます。

対象法人

・事業年度開始時に資本金又は出資金が1億円超の大法人(内国法人に限る。公共法人や公益法人等、共同組合等を含む。)

・相互会社、投資法人及び特定目的会社

対象科目

・法人税・地方消費税

・消費税・地方消費税

・法人住民税、法人事業税

対象書類

・確定申告書

・中間申告書

・仮決算の中間申告書

・修正申告書及び還付申告書

・申告書に添付する添付書類

対象書類

対象となる大法人は、たとえ書面で申告書を提出したとしても、電子申告をしないと「無申告」の扱いとなってしまいますので注意が必要です。もし無申告となってしまうと、無申告加算税の対象となります。

救済措置

電子通信回線の故障や災害といった理由により電子申告することができない場合には、納税地の所轄税務署長の承認を受けて、申告書及び添付書類を書面で提出できます。

だし、「災害等による期限の延長」(通報11)は、あくまでやむを得ない理由を対象としています。

申告手続きの環境整備

申告手続きの電子化を促進させるための環境整備は、以下の通りとなります。環境整備については、大法人だけではなく中小法人も含めて適用されますので、全ての法人様にご確認いただきたい内容です。

(1)提出情報等のスリム化

勘定科目内訳明細書の記載内容の簡素化

記載件数が100件を超える場合については、【A】または【B】の記載方法でも可能となります。

【A】売掛金(未収入金)や買掛金(未払金・未払費用)など、記載量が多くなる傾向にある勘定科目(14科目)を対象に、上位100件のみを記載する方法(記載省略基準の柔軟化)

【B】受取手形の内訳書など、記載単位を(取引等の)相手先としている勘定科目(7科目)を対象に、支店・事業所別に記載する方法(記載単位の柔軟化)

イメージデータ(PDF形式)で送信された添付書類の紙原本の保存不要化

送信するイメージデータについて、一定基準以上の解像度・階調であれば、税務署長に対する紙原本の保存・提示等が不要となります。(保存要件化、書面申告も同様)

また、法人税における「収用等に伴い代替資産を取得した場合の課税の特例」等の適用する場合、申告書に添付が必要とされている土地収用証明書等の第三者作成書類の添付も省略されます。

(2)データ形式の柔軟化

法人税の申告手続きについて、別表、財務諸表や勘定科目内訳明細書に係るデータ形式について、現在は「XML形式」での提出となっていますが、これをエクセルで作成できる「CSV形式」での提出が認められます。※現状、e-Taxで送信可能なデータ形式は一律、XML形式もしくはXBRL形式です

(3)提出方法の拡充

e-Taxの送受信容量の拡大

送信1回あたりの上限を、申告書は約2倍(約5,000枚)、添付書類は約5倍(約100枚)に拡大されます。

添付書類等の提出方法の拡充(光ディスク等による提出

e-Taxの送信容量を超えてしまうような場合に対応するため、光ディスク等による提出が可能となります。

(4)提出先の一元化

国・地方税当局間の情報連携を通じた財務諸表の提出先の一元化

外形標準課税対象法人等が、e-Taxにより財務諸表を提出した場合には、法人事業税の申告における財務諸表の提出が不要となります。

添付書類等の提出方法の拡充(光ディスク等による提出)

連結親法人が連結子法人の個別帰属額をe-Taxにより提出した場合、連結子法人はその子法人における個別帰属額等に係る書類を提出したとみなされます。※そのほか、連結親法人となる法人等が連結納税の承認の申告書等を提出した場合に、連結子法人等が提出することとされている、連結納税の承認の申請書を提出した旨の届出当の提出は不要となります。

(5)認証手続きの簡便化

法人税及び地方法人税の申告書において、経理責任者の辞書押印欄が廃止されます。これにより、e-Taxにより提出した場合、経理担当者の電子署名は不要となります。

また、法人が行う電子申告に付すべき電子署名について、法人の代表者から委任を受けた当該法人の役員・社員の電子署名によることも可能となります。

電子申告についてのご相談はお気軽お問合せください。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2018年11月号よりご紹介いたしました。

法人税や電子申告に関するご相談は日本クレアス税理士法人まで

起業から東証一部上場まで、圧倒的な実績と豊富なサービス形態で、企業の成長過程をサポートします。

成長意欲の強い経営者の参謀として関わります。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム