税務調査の種類や流れ、指摘が多いポイントについて

8月23日(水)に、税務調査についての基礎知識から調査における重要論点、実例から見る傾向と対策などを解説したセミナーを開催しました。その中から特に知っておきたいポイントについてご紹介します。

■税務調査の種類

税務調査とは、行政期間が納税者の申告内容を帳簿などで確認し、誤りがあれば是正を求める一連の調査をいいます。

租税負担の公平を期するため、また、税務執行上の必要性から、国民の納税義務の履行が適正・公平におこなわれているか否かをチェックするためのものです。

税務調査には、大きく分けて2種類の調査があります。一つ目の強制調査とは、裁判所から許可をとり強制的に行う調査です。いわゆる「マルサ」と言われているものです。今回は、もう一方の任意調査について解説します。

■税務調査の流れ

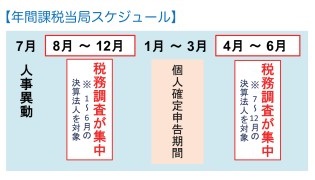

国税庁課税当局の事務年度は、右図のように7月から6月です。これを区切りとして1年間が動きます。

8月~12月および4月~6月の間に税務調査が集中します。1月~3月は個人の確定申告があるため、調査件数は大幅に減少する傾向にあります。

■税務調査に来る基準

税務調査の基準については、特に国税庁では公表されていませんが、およそ下記の(1)~(5)のように分類されます。

(1)形式審理…提出書類不備、申告書に非違・ミス

(2)継続管理法人…継続管理対象として周期的調査対象

(3)高収益法人…売上、仕入、資産が急速に伸び高収益

(4)還付申告法人…法人税・消費税の還付申告(高額重点)

(5)その他…係数分析による決算数値に異常・不明事項あり、無申告・(偽装)赤字法人

(5)「その他」では、国税庁が導入している国税総合管理(KSK)システムにより、過去3難関の数値分析を行い、売上、経費など3年間で増減に異常値がある場合、調査の対象になるケースもあるようです。

また、赤字法人でも調査の対象になります。国税庁で発表している調査実施件数(平成27年実績)約94,000件のうち約33,000件(約35%)は無所得の法人です。このうち調査により、黒字に転換した件数は、実に4,000件(約15%)に上ります。赤字法人にも、赤字が本物かどうかを確認するために調査に来ていることが窺えます。

税務調査で指摘が多い売上や費用に関するポイント

税務調査で指摘が多い、「売上」「棚卸資産」「仕入・外注費」「人件費」「減価償却」のポイントについてお伝えします。

■調査官が重点的に調べるのは「売上」「計上基準」

商品などを販売するときの売上の計上基準は、原則は「引渡基準」です。ただし、種類や内容等により「検収基準」「出荷基準」「納品基準」「工事完成基準」などを選択することができます。

この場合に、「なぜ、この計上基準を選択しているか?」という質問を聞かれますので、売上基準が、合理的かつ会社の実情を的確に反映している旨を説明できるようにしましょう。

また、売上の計上漏れについても、「今季に計上されるべきものはないか?」という点で、確認されることが多くなるでしょう。売上に関する調査のポイントは以下のようになります。

◇売上のポイント

・売上の計上基準の確認

・計上基準の変更があった場合にはその理由

・締め後売上、期ずれの確認

■棚卸資産では「実地棚卸」「預け在庫」等がポイント

仕入れについては、架空仕入れがないか、翌期分の仕入れの繰上計上がないかという点を中心に調査が行われます。

通常に比べて高額なものなどイレギュラーな仕入れについては、その理由及び仕入の事実について、仕入担当者から直接確認をとることもあります。また、原価率が大幅に変動した場合には、その理由を明確に提示できるよう心がけましょう。

外注費も、架空計上や翌期分の外注費の繰上計上などの問題点が発生しやすいため、対応する売上を照合し、検討する場合が多くなります。特に、個人に対する外注費には注意を払う必要があり、原稿・講演料など一定の報酬・料金等の場合には、所得税の「源泉徴収漏れ」と消費税の「課題仕入税額控除」の2つの納税、及び加算税等が発生してしまいます。

◇仕入れ・外注費のポイント

・売上原価は当期の売上に対応するものが適正に計上されているか

・原価率に著しい変動がある場合にはその理由

・外注費に係る源泉徴収について、適切に対応しているか

■仕入れでは「原価率に著しい変動がある場合」、外注費では「外注費にかかる源泉所得税」等がポイント

棚卸資産は、会社の内部だけで調整がしやすいことから、利益調整の手段ともなりえます。そのため、棚卸資産計上までの過程について、実際に使用した棚卸票などの「原始記録」をもとに、どのように期末棚卸高を計算したか説明できるようにしましょう。

また、預け在庫がある場合には、計上漏れの指摘が多く、在庫保管料の計上の有無などを確認することが多くなります。

さらに、廃棄損があった場合には、その商品を廃棄した理由や、廃棄業者から受領した記録などを確認するケースもあります。根拠を明確に提示できるようにしましょう。

◇棚卸資産のポイント

・期末棚卸資産の計上で、実地棚卸を行っている場合の流れ

・預け在庫は計上されているか

・棚卸資産の廃棄はないか

■人件費では、「役員賞与」「決算賞与」等がポイント

「役員給与」は税務調査において、「否認」の指摘を受ける可能性が高い項目の一つとなります。仮に、役員給与の全額または一部を否認されてしまうと、法人税の計算上「損金」に入れることができないため、法人税等が増えてしまうという事態になりますので注意が必要です。

役員給与の原則は

(1)毎月同額の支給

(2)役員給与を変更できるのは、決算期末日から3か月以内に株主総会を開催し、そこで役員報酬の支給額を変更すること

です。業績が好調だからといって安易な増額は認められていません。

ただし、突発的な辞任等による役職の変更といった重大な事態が起きた際には、「臨時の改定事由」による海底が認められています。そのような場面においても、登記の変更や株主総会の議事録などを必ず行うようにしてください。中小企業においても、議事録の作成は重要です。

業績が好調で、期末近くになって多額の利益が出ることが判明した時の節税策の一つに挙げられるのが、「決算賞与」です。賞与の支給で、社員のモチベーションアップと節税の両方が実現します。

決算日までに賞与を現預金で支給できれば問題はありませんが、資金繰り等の関係で決算比までに賞与を支給できない場合、期末の時点では未払いでも、一定の要件を満たせば損金になるため、非常に有効になります。

決算賞与の未払い計上が認められるには、下記の3つの要件を全て満たす必要があります。

(1)支給額を各人別に、かつ同時期に支給を受ける全ての人に通知する

(2)(1)の通知した金額を、通知した全ての使用人に対し、通知した日の属する事業年度終了の日の翌日から1か月以内に支給する

(3)その支給額を通知した日の属する事業年度において損金計上する

ちなみに、「役員給与」は「損金」のできますが、「役員賞与」(役員に対する賞与)はできません。税務上の扱いが異なりますので注意が必要です。

◇人件費のポイント

・役員給与の期中改訂があった場合に要件を満たしているか

・決算賞与を支給する場合に要件を満たしているか

■減価償却では、「償却方法、耐用年数の合致」「資本的支出と修繕費の区分」等がポイント

固定資産の取得価額、取得時期、償却方法、耐用年数などについて、適正に処理されているか確認しましょう。また、機械などを修理・改良のために行った支出について、資本的支出(=資産計上)とするか、修繕費(=費用計上)とするかの区分はやや複雑です。

資本的支出は付加的な機能を加えるために支払った支出のことで、機械部品を高度なものに変更したり、改造したりする場合を指します。一方、修繕費は、原状回復させるために要した費用を指します。

また、20万円未満の修理や、3年以内の周期で行われる場合も、費用計上できます。

◇減価償却のポイント

・償却方法、耐用年数などの税務上の計算と一致しているか

・資本的支出と修繕費の区別をきちんと行っているか

「税務調査」について、ご不明点や疑問点等がございましたらお問合せください。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2019年5月号よりご紹介いたしました。

月次決算・税務顧問・税務申告に関するご相談は日本クレアス税理士法人まで

「ベンチャー企業」から「東証一部上場企業」までをフルサポート。

月次決算・税務顧問・会計・税務調査対応など貴社に最も適したサービスをご提供いたします

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム