仮想通貨の特徴と普及状況、課税売上割合の計算方法について

「ビットコイン」などで知られる仮想通貨は、これまで「資産・モノ」か「金融商品・カネ」か、取り決めが無く評価方法や処理方法があいまいでした。そのため、法人税・所得税・消費税ともに統一処理がなされていませんでした。

しかし、平成29年度税制改正において消費税を非課税とすることに決まり、法人税・所得税・消費税とも、現金と同様の扱いとなります。

■仮想通貨の特徴と普及状況

仮想通貨は、インターネット上の通貨として国境を越えて利用できる特徴を持ち、現在の市場規模は500億米ドル超とも言われています。日本では、3年前のビットコイン消失事件(マウントゴックス事件)の影響で限定的となりましたが、世界的には拡大傾向を維持しています。

◆改正資金決済法が施行

この事件を契機に、行政や業界がルールを整備し利用者を保護する環境を整えました。平成29年4月から、取引所を登録制にすること・監査の義務付け等を盛り込んだ改正資金決済法が施行されました。

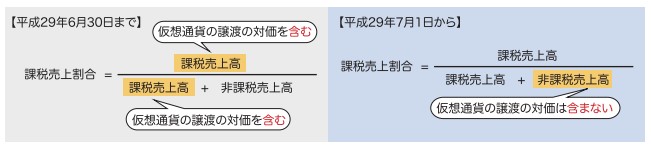

■仮想通貨 消費税は非課税扱い(課税売上割合には含めない)

改正資金決済法が施行されたことにより、仮想通貨が他の支払い手段と同様のものであることが明示されました。これにより、消費税についても改正案が出され、仮想通貨は非課税資産に含まれることになりました。

◆課税売上割合の計算方法

消費税の非課税資産に含まれることになった仮想通貨は、課税売上割合の計算には含まれないことになっています。課税売上割合とは、課税期間中の総売上高のうち国内における課税売上高の合計額が占める割合のことであり、(1)支払手段の譲渡(2)特定の金銭債権の譲渡(3)売現先取引による債権等の譲渡は、含まれません。

◆適用開始日時

平成29年7月1日以後に、国内において事業者が行う資産の譲渡等および課税仕入について適用されます。

三菱東京UFJ銀行の取組み

三菱東京UFJ銀行は、独自の仮想通貨「MUFGコイン」の実証実験を平成29年5月1日から始め、年内に国内全行員(約3万人)が使えるようにした上で、平成30年に一般公開の予定です。メガバンクが仮想通貨を一般向けに発行するのは世界初となり、注目されています。

これまでビットコインを取引する事業者は、顧客購入の都度、消費税を支払う必要がありました。しかし、改正後は消費税を払わなくて済みますので、今後、ビットコイン取引の拡大が予想されるでしょう。税制改正や仮想通貨についてのお問合せはお気軽にご連絡ください。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2017年8月号よりご紹介いたしました。

月次決算・税務顧問・税務申告に関するご相談は日本クレアス税理士法人まで

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム