中小企業向け租税特別措置の要件見直しの背景、概要、対象となる制度について

平成29年度の税制改正で、中小企業でも所得が一定の金額以上ある場合には、中小企業向けの特例措置の適用を受けることができなくなります。

■中小企業向け租税特別措置の要件見直しの背景

本来、中小企業向けの特別措置は、財政基盤の弱い中小企業の支援を目的としています。特例措置を受けることができる中小企業とは、資本金の額又は出資金の額が1億円以下の法人で、発行済株式等の総数のうち、同一の大規模法人に2分の1以上又は複数の大規模法人に3分の2以上所有されていない法人をいいます。

しかし、大企業並みの所得がある法人であっても、資本金の額を1億円いかにするなどの資本政策により、中小企業向けの税制特例を受けることが可能です。そこで適用要件の見直しが行われます。

■要件見直しの概要

大企業並みの多額の所得(15億円)を継続的(3年平均)に得ながら中小法人課税の対象となっている企業が存在することを踏まえ、中小企業関係租税特別措置の適用対象の適用基準について、「平均所得金額(前3事業年度の所得金額の平均)が年15億円以下」が加えられます。

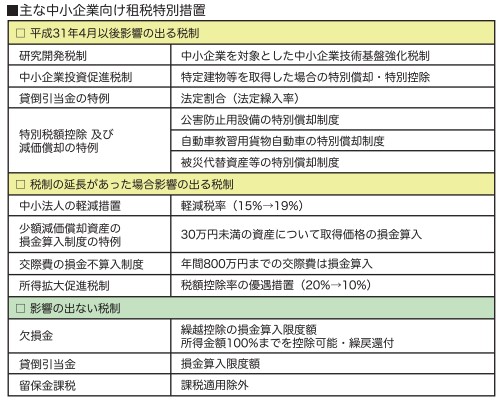

■適用時期、対象となる制度について

改正は、平成31年4月1日以後に開始する事業年度分の法人税について適用されます。

今回は一部の修正のみでしたが、今後、その他の中小企業向け租税特別措置にも修正が入る可能性があります。今後も改正法案の動向には注意が必要です影響は限定的とみられますが、ご不明点がありましたらご相談ください。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2017年7月号よりご紹介いたしました。

月次決算・税務顧問・税務申告に関するご相談は日本クレアス税理士法人まで

起業から東証一部上場まで、圧倒的な実績と豊富なサービス形態で、企業の成長過程をサポートします。

成長意欲の強い経営者の参謀として関わります。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム