平成29年度税制改正で盛り込まれた、法人税確定申告書の提出期限の見直し

海外機関投資家から、「日本では、決算から株主総会までの期間が短く、決算情報に基づく対話が十分でない」との意見が寄せられており、上場企業の株主総会期日設定の柔軟化を進め、欧米並みにすることが求められていました。平成29年度税制改正では、法人税確定申告書の提出期限の見直しが盛り込まれました。

■法人税確定申告書の提出期限見直しの背景

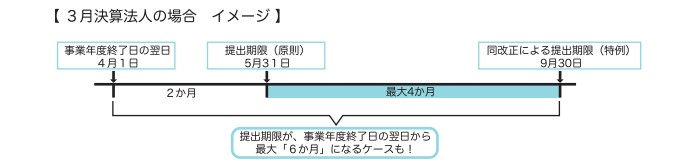

法人税の確定申告書(住民税・事業税)は、株主総会で承認を受けた決算書を基に、原則、事業年度終了の日の翌日から2か月以内に税務署に提出し、納付しなければなりません。

何らかの事情で、確定申告の期限を遅らせるには、税務署に延長申請が必要となります。その際は、延長に伴い利子税がかかります。

一方、会計監査人を置いている法人は、会計監査を受ける期間が必要なため、定款等の定めにより定時株主総会は決算日から3か月以内としていることが多いです。そのため、3月末日を決算日とする法人が多い日本では、6月末に株主総会が集中しています。決算終了から株主総会までの期日が短いため、株主・投資家当との対話の期間が十分に確保できないと指摘を受けています。

■法人税確定申告書の提出期限見直しの背景

今回の見直しでは、下記(1)と(2)の条件を満たす場合には、法人税の確定申告書の提出期限を、4か月を超えない範囲内(事業年度終了の日の翌日から6か月以内)で延長することが認められるようになります。平成29年4月1日移行開始事業年度から実施されます。定款の変更や、決算確定日につき従来よりも長期化する説明の準備が必要になります。

(1)「会計監査人」(公認会計士、監査法人などのこと)を置いている場合

(2)決算日から3か月以内に株主総会が招集されない常況にあると認められる場合

また、法人住民税についても、法人税の申告期限の延長が認められた場合、連動して延長が認められます。その場合は、法人税の申告期限の延長の申請書の写し等を添付した届出書を提出することになります。

■今後について

今回の改正では、「会計監査人」を置いていることが要件ですので、主に上場企業などが対象になると思われます。今後は、実務面において、決算と株主総会の開催日程が分散化し、株主との対話が充実したものになると期待されます。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2017年5月号よりご紹介いたしました。

月次決算・税務顧問・税務申告に関するご相談は日本クレアス税理士法人まで

高い専門性を持つ「解決力」、多彩なメニューの「対応力」、豊富な実績の「俯瞰力」

安心を保証するための三つの強みでお客様をサポートいたします

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム