国外転出時課税制度の適用、国外居住親族に係る不要控除等の適用

平成28年分の所得税から適用される主な改正点についてお伝えします

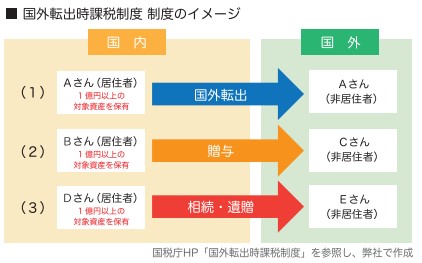

■国外転出時課税制度

国外転出時課税制度(※1)は、1億円以上の対象財産のある人が出国するときや、国外に住む親族に対象資産を贈与した場合、相続や遺贈で国外に住む人に対象資産を譲った場合に、その時点において時価で譲渡があったものとして所得税の課税対象になる制度です。つまり、日本の富裕層が租税回避のためシンガポールや香港などの軽課税祖国に移り住むことへのけん制となります。

平成28年分の所得税から、上場株式等に係る譲渡損失の損益通算及び繰越控除の対象となる上場株式等の譲渡の範囲に、国外転出時課税制度の適用により行われたとみなされた上場株式等の譲渡が追加されました。

※1平成27年7月1日以後の出国、贈与、相続や遺贈について適用されています。

国外転出時課税制度の対象者とは?

対象者は、次の(a)及び(b)のいずれにも該当する方です。

(a)所有している対象資産の時価(一定要件あり)の合計額が1億円以上であること。

(b)原則として、出国する前10年以内において、5年を超えて日本国内に住所又は居所を有していること。

対象資産について

対象資産は、有価証券(株式や投資信託など)、匿名組合契約の出資の持分、未決済の信用取引・発行日取引及び未決済のデリバティブ取引(先物取引、オプション取引など)が該当します。

■国外居住親族に係る扶養控除等の適用について

日本国外に居住する親族に係る扶養控除等(扶養控除、配偶者控除、配偶者特別控除又は障害者控除)を適用するには、一定の資料の添付または定時が必要となるように、平成28年分の申告から改正となります。提出等が必要となるのは、お子さんが非居住者として海外に1年以上留学している方や、事業者が外国人を雇用していて、その外国人が不要家族を国外に残している場合などです。

一定の書類とは(1)親族関係書類、(2)送金関係書類です。

(1)は、と咳の附票の写し、旅券(パスポート)の写し、(2)は外国送金依頼書の控え(その年のものであること)等です。なお、書類が外国語で作成された場合、翻訳文を添付等することとされています。

給与所得者で源泉徴収義務者に(1)及び(2)をすでに提出している場合、確定申告書への添付・提示は不要となります。

■通勤手当の非課税範囲の拡大

平成28年分の所得税から、通勤手当の非課税限度額が月額15万円(現行10万円)に引き上げられます。なお、平成28年1月1日以降に支給を受けるべき通勤手当から適用されています。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2016年12月号よりご紹介いたしました。

月次決算・税務顧問・税務申告に関するご相談は日本クレアス税理士法人まで

高い専門性を持つ「解決力」、多彩なメニューの「対応力」、豊富な実績の「俯瞰力」

安心を保証するための三つの強みでお客様をサポートいたします

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム