最高解約返戻金ごとの資産計上期間、資産計上割合、資産計上取崩期間について

2019年6月、法人向けの保険について国税庁から生命保険の改正法人税基本通達が公表されました。定期型の生命保険等は損金算入割合が高いことから、中小企業の節税対策として重要な役割を担ってきました。しかし、ここ数年法人税法の規定の範囲内で、生命保険会社各社が過度に解約返戻率の高い全損商品を販売したことがきっかけとなり、今回の改正により大きな制約を受けることとなりました。今回は、国税庁から公表された法人向け定期保険の税務取扱の改正についてご説明いたします。

■改正の概要

法人契約の定期保険は、従来は保険期間によって保険料の損金算入割合が決まっていましたが、今回の改正では、「掛け捨てが全損であり、資産性の高いものは資産計上」という基本的な考え方を反映させるため、ピークの解約返戻率(最高解約返戻率)によって損金算入割合を決める内容となっています。また、対象となる保険の種類として、定期保険に医療保険や介護保険などの第三分野保険(保険期間が終身の保険を含む)が加わりました。

■改正の内容

(1)対象となる保険商品

解約返戻金のある、保険期間が3年以上の定期保険又は第三分野保険が対象となります。

(2)適用時期

2019年(令和元年)7月8日以後に新たに契約する保険契約に係る保険料について適用されることになります。(2019年7月7日以前の契約には遡及して適用されず、従来の取扱が適用されます。)

(3)改正の内容

上記でも触れましたが、今回の改正では、最高解約返戻率の区分に応じて下記のとおり損金算入割合(資産計上割合)が決まります。

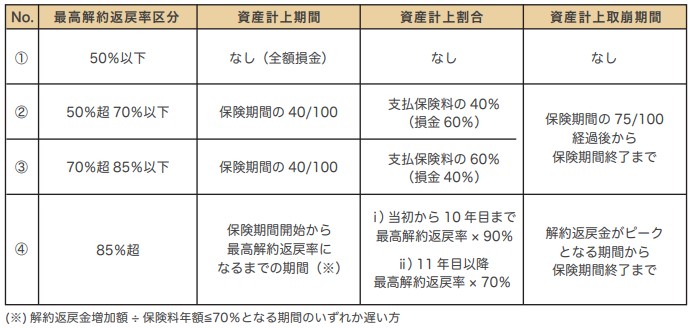

①最高解約返戻率が50%以下の場合

②最高解約返戻率が50%超70%以下の場合

③最高解約返戻率が70%超85%以下の場合

④最高解約返戻率が85%超の場合

■改正後の保険税務取扱の詳細

①最高解約返戻率が50%以下の場合

この場合には、契約年齢や保険期間の長さによらず、全額損金算入可能となります。

②最高解約返戻率が50%超70%以下の場合

この場合には、保険期間の40/100の間は支払った保険料の40%を資産計上(保険料の60%は損金算入)し、資産計上したものは保険期間の75/100経過後に均等額を取り崩すこととなります。なお、保険期間の75/100経過後に支払った保険料は全額損金算入となります。

ただし、最高解約返戻率が70%以下で、かつ、被保険者一人当たりの年換算保険料相当額(一の被保険者につき2以上の定期保険等に加入している場合にはそれぞれの年換算保険料相当額の合計額)が30万円以下の保険に係る保険料を支払った場合には、全期間を通じて全額を損金算入可能となります。

③最高解約返戻率が70%超85%以下の場合

この場合には、保険期間の40/100の間は支払った保険料の60%を資産計上(保険料の40%は損金算入)し、資産計上したものは保険期間の75/100経過後に均等額を取り崩すこととなります。なお、保険期間の75/100経過後に支払った保険料は全額損金算入となります。

④最高解約返戻率が85%超の場合

この場合には、保険料のうち次の計算式で計算した金額を資産計上します。

ⅰ)保険期間当初から10年目まで 最高解約返戻率×90%

※損金算入額=100%-(最高解約返戻率×90%)

ⅱ)11年目以降 最高解約返戻率×70%

※損金算入額=100%-(最高解約返戻率×70%)

なお、資産計上期間は、保険期間開始の日から最高解約返戻率となる期間までであり、その後資産計上した金額ものは、解約返戻金額が最も大きい保険期間から終了時まで均等額を取り崩すこととなります。なお、資産計上期間経過後に支払った保険料は全額損金算入となります。

■まとめ

生命保険を利用して法人税等を軽減し、将来必要となるかもしれない自己資金づくりという側面もありましたが、実際に、それによって苦しい時期を乗り切ることができた企業も多いと聞いております。

事業保障や退職慰労金の準備、事業承継に伴う様々なリスクに備え、これから法人で契約する生命保険加入をご検討される場合は、あわせて事前に税務に関するシミュレーションをすることも肝要です。

日本クレアス税理士法人、日本クレアス財産サポートでは、経験豊富な専門のコンサルタントが、お客様とともに現在の保険契約のリスクの洗い出しを行い、総合的な観点からお客様にとって最適な保険プログラムの設計・シミュレーションを行います。

税務に関することも、是非お気軽にお問い合わせください。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2019年9月号よりご紹介いたしました。

保険や税務に関するご相談は日本クレアス税理士法人まで

「ベンチャー企業」から「東証一部上場企業」までをフルサポート。

月次決算・税務顧問・会計・税務調査対応など貴社に最も適したサービスをご提供いたします

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム