平成27年度・28年度改正で見直しが行われた欠損金の繰越控除制度について

平成27年度改正で見直しが行われた欠損金の繰越控除制度については、企業経営への影響を平準化する観点から、平成28年度改正で更なる見直しが行われました。控除限度割合を5%ずつ段階的に引下げ、また、欠損金の繰越期間の延長について適用開始時期を1年延期します。

■欠損金の繰越控除制度について

欠損金の繰越控除制度とは、税務上、赤字が出た場合に翌期以降9年間繰り越して、黒字と相殺できる制度を言います。この制度を使うことで、将来納めるべき法人税を減らすことができます。

資本金の額が1億円超の大法人は、控除できる金額が制限されています。一方、資本金が1億円以下の中小法人の場合は、控除できる金額に制限はありません。ただし、中小法人のうち、期末資本金5奥苑以上の法人の100%子会社である場合には、大法人と同じ適用を受けることになります。

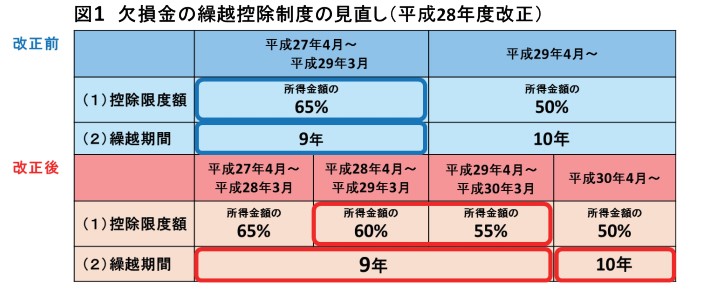

■欠損金の繰越控除制度の見直し(平成28年度税制改正)

(1)控除限度割合の段階的な引き下げ

現行では、大法人の繰越欠損金の利用は、繰越欠損金を控除する前の所得金額の65%が限度額とされています。この控除限度額が、段階的に引き下げられます。平成28年4月1日以後に開始する事業年度は、所得金額の60%が限度額となります。

(2)欠損金の繰越期間の延長について

欠損金の繰越期間は、現行の9年から10年へと延長されることが決定していました。その適用開始時期について、平成29年4月1日以後に開始する事業年度から適用される予定でしたが、1年延長して、平成30年4月1日以後に開始する事業年度より適用されることになりました。

欠損金の繰越期間等

(1)欠損金の繰越期間…青色申告書を提出した事業年度の欠損金の繰越期間、青色申告書を提出しなかった事業年度の災害による損失金の繰越期間及び連結欠損金の繰越期間を10年(現行:9年)に延長する

(2)書類の保存期間…青色申告書を提出した事業年度の欠損金の繰越控除制度、青色申告書を提出しなかった事業年度の災害による損失金の繰越控除制度、及び連結欠損金の繰越控除制度の適用に係る帳簿書類の保存要件における保存期間を10年(現行:9年)に延長する

(3)更正の期間制限…法人税の欠損金額に係る更正の請求の期間制限を10年(現行:9年)に延長する

(4)更正の請求期間…法人税の欠損金額に係る更正の請求の請求期間を10年(現行:9年)に延長する

上記の見直しは、欠損金を有する法人の事業計画に影響するため、税効果のスケジューリングや回収可能性の再検討が必要になると考えられます。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2016年4月号よりご紹介いたしました。

税務・会計に関するご相談は日本クレアス税理士法人まで

会計・税務のみでなく、相続・事業承継、人事労務・給与計算、労務相談、M&Aや助成金の申請支援など、

お客様の企業活動に必要なサービスをワンストップで提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム