法人事業税の税率の改正と、それに伴う軽減措置について

平成28年4月から法人税率は引き下げられる予定です。しかし、減税分の財源確保のため、平成28年度以後の法人事業税の外形標準課税の標準税率が引き下げられる予定です。この改正内容は、資本金1億円超の外形標準課税適用法人が対象となります。

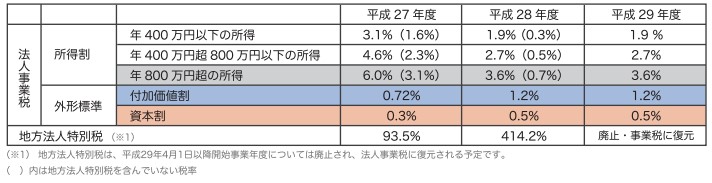

■法人事業税の税率の改正

法人事業税所得割の標準税率が引き下げられる一方で、外形標準課税(付加価値割・資本割)の標準税率が引き上げられます。

法人事業税における外形標準課税の割合は、3/8から5/8へ拡大されました。これにより所得を課税標準とする所得割の税率を6.0%から3.6%に引き下げます。(年800万円超の所得の場合)。平成28年4月1日以後に開始する事業年度から適用される予定です。

■資本金1億円超(外形標準課税適用法人)の法人事業税

■法人事業税の税率の改正に伴う負担変動の軽減措置(対象企業:中堅企業)

資本金1億円超の普通法人のうち、平成28年4月1日から平成31年3月31日までの間に開始する事業年度に係る付加価値額(※)40億円未満の法人について、現行の配慮措置が拡充されます。

中堅企業(資本金1億円超10億円未満)は、その付加価値額が平均約12億円であることから、その多くがこの軽減措置に該当すると思われます

※付加価値額とは、純支払利子と純支払賃借料、賃金(報酬給与額)、単年度損益を合わせたものです。

■企業への影響について

平成28年度の税制改正大綱では、外形標準課税の強化とともに「欠損金の繰越控除制度」における控除限度割合の引き下げについても打ち出されています。経営基盤の弱い企業、とりわけ赤字企業にとっては、こうした税制改正の影響を大きく受ける可能性があります

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2016年3月号よりご紹介いたしました。

税務に関するご相談は日本クレアス税理士法人まで

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム