贈与を促す3つの非課税制度について

新年、シニア世代から若い世代へ資産の移転を促す税制も多くなり、また2019年10月に消費税率の引上げが予定されています。これまで以上に贈与を活用した資産管理が増えると見られます。

■贈与が非課税と認められるのは?

民法では配偶者、直系血族、兄弟姉妹などに相互扶養義務を課しています。このため、扶養義務者相互間において生活費または教育費に宛てるために贈与を受けた財産のうち「通常必要と認められるもの」については贈与税の課税対象としていません。

ただし、贈与した資金が株式や家屋の購入など、別の目的に充てられた場合は、原則として贈与税が課税されますので注意が必要です。

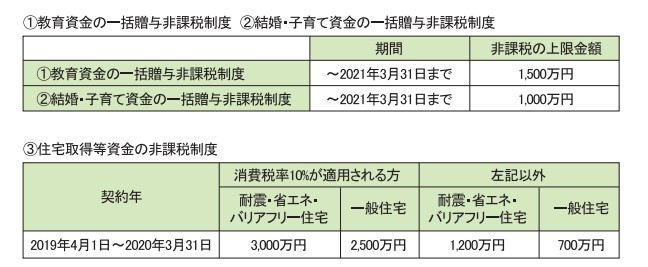

■贈与を促す3つの非課税制度

下記の3種類の贈与税非課税制度には、①教育資金、②結婚・子育て資金、③住宅取得等資金とそれぞれ目的が定められています。ここでの「教育資金」は本人の出生から30歳までの教育資金を意味する一方、結婚・こそd手資金の一括贈与非課税制度における「子育て資金」は子の小学校就学前までの子育て資金を意味します。

※2019年度税制改正により、受贈者の合計所得金額が1,000万円を超える場合には適用できないこととなりました。

住宅取得等資金の非課税制度については、住宅取得に係る消費税負担増を緩和するための措置が予定されています。契約年における非課税の上限金額が変わりますのでご注意ください。

それぞれの条件を満たしていれば、①と②、②と③など、組み合わせて使うこともできます。

上記の非課税制度にはメリットがある一方、注意すべき点もあります。ぜひ専門家にご相談ください。私どもは皆様おひとりおひとりに合った贈与対策をご提案いたしますので、お気軽にご連絡ください。

※この記事は2019年4月1日時点の情報に基づくものです。2019年10月に予定されている消費税率引き上げが延期された場合には、上記の情報と異なる場合がございます。ご容赦ください。

日本クレアス税理士法人が発行している医療向け情報誌「CLIENT(クライアント)」2019年5月号よりご紹介いたしました。

贈与税・贈与対策に関するご相談は日本クレアス税理士法人まで

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム