税務調査の基本。心構えと準備すべき書類について

■税務調査への心構え

「税務調査」と聞くと、身構える人も少なくないでしょう。特に医療機関は黒字申告の割合が多いため、税務当局としては好況業種として常に注目していると思われます。

課税当局が税務調査を行いたいと考えた場合、日時を確保するため確定申告の作成を依頼している税理士に連絡をします。その後、税理士と課税当局で日程調整をして調査日時を決めます。

医院の規模による違いはありますが、通常の税務調査の場合、税務職員が1~2名くらい医院にやってきて、1~2日がかりで行います。ただし、患者さんへの漏えいやその他諸事情を勘案して、医院以外の自宅や顧問会計事務所で対応することもできます。

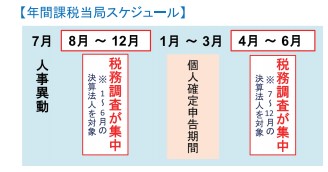

■税務調査が集中する時期

国税庁課税当局の事務年度は、7月から6月です。これを区切るとして1年間が動きます。

8月~12月および4月~6月の間に税務調査が集中します。1月~3月は個人の確定申告があるため、調査件数は大幅に減少する傾向にあります。

■税務調査で用意すべき書類

調査にあたっては事前の準備が欠かせません。懸念される点としては、納税者側の資料不足により課税認定されてしまうことです。そうした事態を避けるために、事前準備は怠らないようにしたいものです。

顧問弁護士と事前に打ち合わせをして、内容を含めチェックしましょう。以下、主にご用意していただきたい書類です。

諸会費のポイント

・出納帳関係…窓口現金出納帳、現金出納超、日計表、総勘定元帳など

・保険診療関係…社会保険決定通知書、国民健康保険決定通知書など

・技工・材料関係…購入又はリースとした医療機械の請求書、技工指示書など

・経費関係…経費の領収書、リース契約書など

・人事関係…タイムカード又は出勤簿、不要控除等申告書など

・契約書関係…リース、家賃等の契約書、MS法人との契約書など

特に気を付けたいポイントは、「保険外収入」「雑収入」「家事費の按分」などです。「保険外収入」は保険適用外の診療の収入金額や計上時期が適切であるか、「雑収入」は診療に関する収入以外のものが適切に計上されているか、「家事費の按分」はプライベートな支出が経費に計上させていないか、そうしたところが見られます。

税務調査で指摘が多い項目について

■現金・預金

現金・預金は、税務調査で必ず確認される重要ポイントです。現金と預金勘定との整合性がとれていることで、記帳全体の正確さを印象付けることができます。普段から、現金出納帳が正しく貴重され、現金残高と一致しているか、確認をするようにしましょう。

■アポイント帳と売上の関係

患者さんとの約束日時を記入しておくアポイント帳。キャンセルや延期等があった場合には、二重線を引くなど分かるようにしておくことが大切です。税務調査において、アポイント帳では予約があるのに、売上がないなど指摘を受ける恐れがあります。

■歯科技工指示書と売上の対応関係

歯科技工所に技工物を発注する場合には、歯科技工指示書が必要になります。税務調査では、歯科技工指示書を確認して、売上が計上されているかの確認が行われることもあります。普段から適切に管理することが大切です。

■金属くずの処理と売上の関係

歯科医院で患者の歯の詰め物に使われる金属くずは、売却するのが普通でしょう。その売上代金について、適切に計上されているかどうか、税務調査では調べられることが多くなっています。詰め物一つひとつに使われる金属の量はわずかですが、注意するようにしましょう。

■減価償却資産

大きな設備投資や土地建物などの購入が行われた場合は、購入の理由や購入資金、利益の全体的なバランスなどが調査されることもあります。契約書や根拠となる書類は物件、設備ごとに管理・整理しておくことが必要です。また、経費計上した資産のうち、減価償却しさんとして計上すべきでないプライベートなものが混入していないかも確認しましょう。

■事業と家事費の按分

自宅を兼ねた医院の場合、事業と家事費の按分が必要となります。車両費、通信費、水道光熱費、借入利息、損害保険料について確認しましょう。

専従者給与・車両費・自由診療・諸会費、における指摘されやすいポイント

■個人歯科医院の専従者給与の妥当性

専従者給与とは親族への給与のことです。青色申告の場合は、この専従者への給与が経費にできますが、白色申告の場合には専従者への給与は経費にできません(白色申告の場合、確定申告書に控除額の記入欄があり、事業所得に応じて、一定額まで控除の対象になります)。

青色事業専従者と認められる条件

青色事業専従者と認められるには、下記の全てを満たしている必要があります。

青色事業専従者の条件

・青色申告者と生計を一緒にしている配偶者、もしくは親族

・その年の12月31日時点で年齢が15歳以上であること

・青色申告者の営む事業にもっぱら従事していること

専従者給与の妥当性

専従者給与が、医院で働くほかの歯科助手や歯科衛生士と比較して、著しく高額な場合には、勤務状況と合わせて、税務調査において指摘される可能性が高くなります。注意しましょう。

専従者給与のポイント

・勤務状況はどうか?

・支払いはされているのか?

・相場と比較して、打倒な給与となっているか?

■車両費について

事業用に自動車を購入する方も多いでしょう。自動車は車両本体のみならず、購入時に税金・保険・各種手続き費用等に経費がかかり、維持管理するうえでもガソリン代や駐車場代などの支出が発生します。また、車両本体は「固定資産」となりますので、減価償却の対象となります。

車両費の家事按分の妥当性

個人歯科医院の方は、事業用以外に自家用車両として使用することがあると思われます。その際は、家事按分の必要があります。「平日は仕事、土日はプライベートで」といった割合で按分しても良いでしょう。税務署から質問されたときに「按分比率の根拠」をきちんとした説明ができるようにしましょう。

車両費のポイント

・通勤手当を支給していないか?

・医院の側に駐車場があるのか?

・プライベートと分けているか?根拠をもって按分しているか?

■自由診療について

社会保険診療は、レセプト請求から実際にお金が振り込まれる流れが見えるガラス張りの制度です。一方、自由診療は、領収書を出さない場合も想定できます。

一般的に、「領収書がいらない」という患者さんはごくわずかだと思われますが、中にはホワイトニングなど医療費控除が使えないものに関しては、不要な場合もあるはずです。そうした領収書を渡していないという可能性が少しでもあることから、税務調査では自由診療の「領収書」が調べられます。

自由診療の計上のタイミング

自由診療のなかでも、インプラントは、治療本数にもよりますが費用が数十万円前後かかり、また、治療期間も数カ月に及ぶこともあります。

「分割払いの患者さんが中断した」「中断したが、半年後に再開した」というケースも想定されます。領収書を前年に発行しているものの、売上の計上が翌年になってしまうなど、計上のタイミングが難しい場合もあります。

基本的には、治療がおわっているものは、当年中に売上に計上しなくてはなりません。計上のタイミングに注意してください。

自由診療のポイント

・治療を中断しているケースはないか?

・分割払いの患者さんについて把握をしているか?

・治療自体が完了していたら、売上計上しているか?

■諸会費について

諸会費は、業界団体、同業者団体に加入している様々な団体に支払う会費です。基本的にしか業務に直接必要である場合には経費となります。例えば、青色申告会の回避や医師会など所属団体の会費は、諸会費として認められています。

諸会費と家事関連費との区別

「ゴルフクラブ年会費やロータリークラブの会費は必要経費になりませんか?」とご質問いただくことがあります。こうした会に参加すると地域ネットワークができ、患者さんを紹介してくれる場合があるためです。

親睦を目的とした会の参加費については、歯科業務に直接関係するかどうかという点が焦点となり、家事関連費との区別が難しいところになります。情報交換の場であったとしても、それが直接事業に関係するとはいえないケースもあり、様々な状況を勘案して判断する必要があります。

諸会費のポイント

・歯科業務に直接必要な経費であるか?

・家事関連費に該当するものはないか?

日本クレアス税理士法人が発行している医療向け情報誌「CLIENT(クライアント)」よりご紹介いたしました。

歯科・医院の税務調査に関するご相談は日本クレアス税理士法人 医療事業部まで

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム