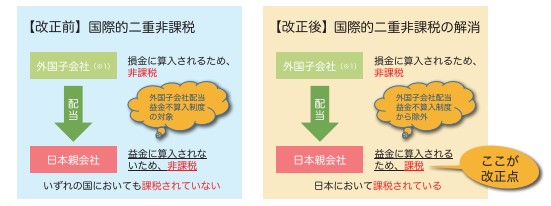

外国子会社において損金に算入される配当は適用対象外になりました

平成27年度税制改正により、外国子会社配当益金不算入制度が見直されました。国際的な二重非課税を防止する観点から、平成28年4月1日以後に開始する事業年度より、外国子会社において損金に算入される配当は適用対象外になりました。

■外国子会社配当益金不算入制度の概略

外国子会社配当益金不算入制度は、外国子会社(※1)からの配当が日本親会社(内国法人)で益金になると、外国での法人税と日本での法人税との間で二重課税が生じるため、これを防止する目的で創設されました。この制度により外国子会社からの配当は、日本親会社の益金にならないため二重課税を回避できるようになりました。(※2)

(※1)対象となる外国子会社は、内国法人の特殊割合が25%以上かつ保有期間が6か月以上の外国法人です。

(※2)外国子会社から受け取る配当の額の95%相当額が益金不算入されます(配当の額の5%相当額は益金に算入)

■制度に対する問題点

外国子会社配当益金不算入制度の創設により、国際的な二重課税を防ぐことはできました。しかし、子会社の所在地によっては、配当が損金にできるケースがあります。そのような場合にも、外国子会社配当益金不算入制度が適用されることから、逆に国際的な”二重非課税”が生じるという問題が生まれてしまいました。

■改正の内容

今回の改正では、外国子会社において損金算入されている配当については、外国子会社配当益金不算入の対象となる配当から、適用対象外とされることになりました。つまり、二重非課税を解消すべく、子会社側で配当が損金に算入される場合には、日本親会社はその配当を益金に算入することとなります。

一部の外国子会社から受けていた配当は、今後、全額課税されるようになります。そのため、グループ間での資金の移動により税金が発生しますので、別の方法を模索する等、検討が必要になるでしょう。

■適用時期

今回の改正は、平成28年4月1日以後に開始する事業年度において受ける配当等の額について適用されます。ただし、平成28年4月1日において有する外国子会社の株式等にかかる配当等については、平成30年4月1日以後に開始する事業年度において受ける配当等の額について適用されます。

国際税務に関するご相談はお気軽にお問合せください。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2015年12月号よりご紹介いたしました。

国際税務・コンサルティングに関するご相談は日本クレアス税理士法人まで

数多くの企業様を支援してきた豊富な実績により

法人税・消費税・所得税等、各種税務や会計処理に関するご相談や税制改正

節税等の情報を正確かつスピーディーにご提供をいたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム