株式の保有割合が低く資産運用目的の場合に課税が強化されます

平成27年度の税制改正では、税収確保のため課税が強化されたものもあります。受取配当等益金不算入の見直しでは、株式の保有割合が低く資産運用目的の場合に課税が強化されます。株式保有目的が資産運用の場合は、債券、為替など他の資産運用手段との間で選択がゆがめられず中立性を保つための課税強化となります。

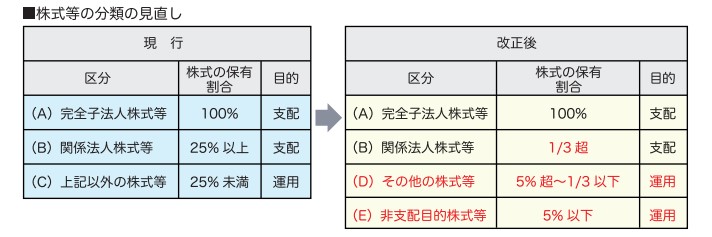

改正ポイント(1)株式等の分類の見直し

企業の株式保有には、「支配目的」「資産運用目的」などがあります。今回の改正では、株式等の分類が3区分から4区分に変更され、新たに「非支配目的株式等」という区分が設立されました。

平成27年4月1日から平成29年3月31日までの間に開始する事業年度に適用されます。

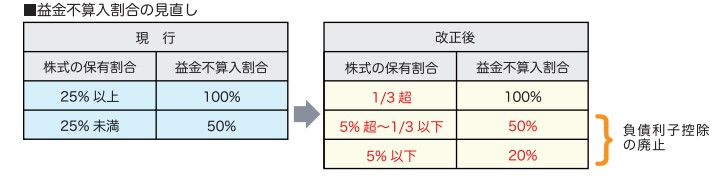

改正ポイント(2)損益不算入割合の見直し

今回の改正では、株式の保有割合が低いケールを中心に、課税を強化するという見直しが進められました。下記のように、「株式の保有割合が5%超~1/3以下」の場合には50%まで、「株式の保有割合が5%以下」の場合には20%までしか益金不算入が認められなくなり、受取配当金に対する課税が強化されました。

しかし一方で、株式からの配当についての負債利子控除を廃止することで、企業の負担が一部軽減されます。

※受取配当当益金不算入制度:法人が内国法人から配当を受けた場合、その金額又は一部の金額を、税務上益金に算入せず、その法人の税負担を緩和する制度のことです。

※負債利子控除制度:銀行等からの借入金で株式を購入する場合、その負債利子を親会社の損金に算入できる一方、その配当金について益金不算入にできると、二重に恩恵を受けてしまいます。そうした状況を防ぐために、負債利子相当分については益金不算入としない仕組みが「負債利子控除制度」です。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2015年5月号よりご紹介いたしました。

月次決算・税務顧問・税務申告に関するご相談は日本クレアス税理士法人まで

「ベンチャー企業」から「東証一部上場企業」までをフルサポート。

月次決算・税務顧問・会計・税務調査対応など貴社に最も適したサービスをご提供いたします

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム