相続税の課税が強化される中で注目される生前贈与

平成27年度の税制改正では、シニア世代から若い世代へ資産を移す動きを促しています。平成27年1月1日より相続税の課税が強化されましたが、相続対策の有効な手段として、生前贈与が注目されています。今回は、贈与税の改正と住宅取得資金贈与の非課税枠をご紹介します。

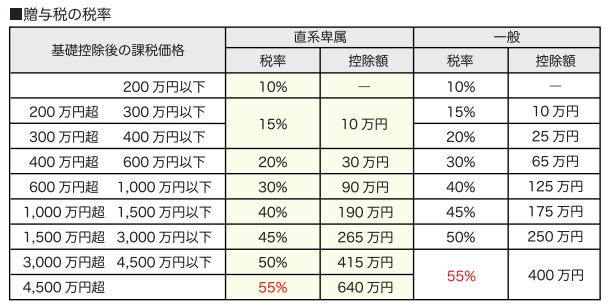

■贈与税が改正されました

平成27年1月1日より、相続税が改正となりましたが、贈与税の税率も改正されており、最高税率が50%から55%に引き上げられました。ただし、税率が二種類に分かれ、20歳以上の直系卑属(成人の子どもや孫)への贈与は、税率が低めに抑えられています。

教育資金贈与なども合わせて活用ができますので、子どもや孫への贈与を検討されている方は、参考にしてください。

■自住宅取得資金贈与の非課税枠が拡大されました

20歳以上の子どもや孫がマイホームを取得するために、両親や祖父母等の直系尊属から資金援助を受けた場合の贈与税の非課税枠が、下記のように拡大されます。

自分が済む家や土地の購入費用を両親や祖父母から援助してもらった場合、贈与税がかからずに資金援助を受けることができるという制度です。

平成31年6月30日までに契約した住宅取得等に適用され、贈与を受けた年の翌年の3月15日までに贈与税申告書と添付書類を税務署に申告をする必要があります。

平成28年10月~平成29年9月の非課税枠が多く突出しているのは、平成29年4月に消費税が10%に引き上げられるためです。駆け込み需要の反動を抑えるため、あえて高く設定し、増税後も需要が落ちないように配慮しています。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2015年5月号よりご紹介いたしました。

贈与税や相続税に関するご相談は日本クレアス税理士法人まで

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム