税収確保に向け課税対象が拡大します

平成27年度の税制改正では、日本企業の国際競争力の向上や経済再生をより確実なものにするために、法人税改革を行い、法人税の実効税率は2.51%の引き下げとなりました。

その一方で、税収確保も必要であり、欠損金の繰越控除制度は利用制限が拡大され、課税の対象が増えることになりました。

■欠損金の繰越控除制度の利用制限

(1)制度見直しの背景(平成23年度の税制改正)

欠損金の繰越控除制度は、平成23年度の税制改正で、期末資本金の額が1億円超の大法人につき、控除できる金額が「所得金額の80%まで」に制限されるとともに、繰越期間控除が最長9年間に延長されました。

しかし、今回の税率引き下げに伴う代替財源確保の観点から、さらに制度の見直しが進められました。

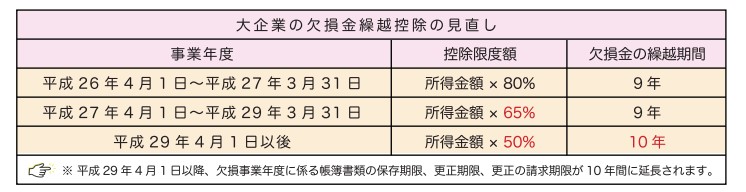

(2)大企業の欠損金繰越控除の見直し(平成27年度の税制改正)

欠損金の控除限度額が現行の所得金額の80%から段階的に50%まで引き下げられます。この見直しは、全て大法人に関連するものであり、資本金1億円以下の中小法人については現行どおり、100%控除できます。

ただし、中小法人のうち期末資本金5億円以上の法人の100%子会社である場合には、適用を受けます。

また、欠損金の繰越期間は、現行の9年間から10年間に延長されます。そのため、平成29年4月1日以降、欠損事業年度に係る帳簿書類の保存期限、更正期限、更正の請求期限が10年間に延長されます。

◇控除限度額の特例

新設法人(ベンチャー企業)の場合は、設立の時から7年間、100%控除できる制度が導入されます。これにより、新設法人の税負担が7年間軽減されますので、新設法人の成長を後押しします。なお、経営再建を行う企業についても、円滑な事業再生を促す目的から、この特例が適用となるケースがあります。

ただし、新設法人が上場した場合や経営再建中の企業が再上場した場合は、特例の対象とはなりません。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」20195年4月号よりご紹介いたしました。

幣法人では、税務対応に関して「税務セカンドオピニオン」サービスをご提供しています

下記のようなお悩みをお持ちの方は、幣法人にお任せください。

・現在契約している税理士がいるが、気軽に相談できない

・最新の税制改正や他社事例に関する情報が得られない

・申告書を作成できる人材がおらず、外注を検討している

・これまで税理士がいなかったが、税務顧問契約を検討している

税務はもちろん、税務以外においてもお客様の状況に合わせて、会計・労務等様々なご相談にワンストップで対応いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム