2019年12月12日に税制改正大綱が公表されました。昨年と同様にデフレ脱却・経済再生、地方創生の推進を促進し、中長期的に成長していく基盤を作ることを目的としたものです。

改正の内容から、法人税ではオープンイノベーションに係る措置、消費税では居住用建物の仕入れ税額控除の見直しに関して解説させていただきます。

令和2年度税制改正「法人税の改正」-オープンイノベーション促進税制の創設-

1.イノベーション強化に向けた取組み

イノベーションを持続的・自律的に生み出していくため、企業が保有する内部資金や技術を有効に活用することが求められ、このような企業が事業革新につながるオープンイノベーションを促進する観点から、次世代のイノベーションを担うベンチャー企業への出資に一定額の所得控除を認める新たな税制措置が講じられることとなります。

■改正の概要

対象法人(注1)が、2020年4月1日から2022年3月31日までの間に特定株式(注2)を取得し、かつ、これをその取得した日を含む事業年度末まで有している場合において、その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理したときは、その事業年度の所得の金額を上限に、その経理した金額の合計額を損金算入できるようになります。

この特別勘定の金額は、特定株式の譲渡や配当を受けた等の取崩し事由(注3)に該当することとなった場合には、その事由に応じた金額を取り崩して、益金算入します。ただし、その特定株式を取得してから5年を経過した場合には、この限りではありません。

■要件等の内容

(1) 対象法人(注1)

①青色申告書を提出する法人

②自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓することを目指す株式会社等

よって、国内の事業会社とコーポレート・ベンチャー・キャピタルによる出資が対象であり、投資法人などによる出資は認められない。

(2) 特定株式(注2)

産業競争力強化法の新事業開拓事業者のうち特定事業活動に資する事業を行う内国法人(設立後10年未満のものに限る)又はこれに類する外国法人の株式のうち、次の要件を満たすことにつき経済産業大臣の証明があるもの

①株主間の株式の売買による取得でなく、資本金の増加に伴う払込みにより交付されるものであること

②その払込金額が1億円以上(中小企業者にあっては、1,000万円以上とし、外国法人への払込みにあっては、5億円以上)であること 等

(3) 特別勘定を取り崩す事由(注3)

①特定株式につき経済産業大臣の証明が取り消された場合

②特定株式の全部又は一部を有しなくなった場合

③特定株式につき配当を受けた場合

④対象法人が解散した場合 等

令和2年度税制改正「消費税の改正」-居住用建物の仕入れ税額控除の適正化-

2.居住用賃貸建物の取得にかかる消費税の仕入れ税額控除制度の見直し

■改正の概要

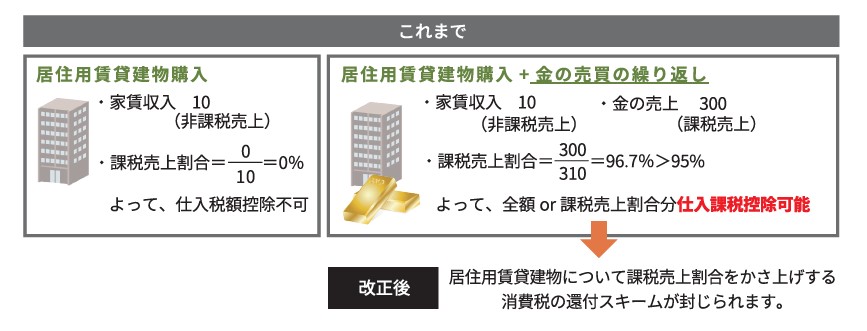

2020年10月1日以後に居住用賃貸建物(注4)の仕入れを行った場合、当該居住用賃貸建物の課税仕入れについては、仕入税額控除制度の適用を認めないこととなります(注5)

居住用の不動産賃貸業を営む事業者が、居住用賃貸建物を購入した際、本来は、課税売上がないため、当該建物にかかる消費税の仕入れ税額控除ができませんでした。しかし、金の売買を繰り返し行うことで課税売上割合をかさ上げすることにより、消費税の還付を受けるということが横行していたため、今回の改正により、このような消費税の還付スキームが封じられることとなったのです。

(注4)居住用賃貸建物

住宅の貸付けの用に供しないことが明らかな建物以外の建物であり、高額特定資産(一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が1,000万円以上の棚卸資産又は調整対象固定資産)に該当するもの

(注5)

2020年3月31日までに締結した契約に基づき2020年10月1日以後に居住用賃貸物件の仕入れを行った場合には適用しない。

上記の改正により、仕入税額控除制度の適用が認められないこととされた居住用賃貸物件について、その仕入の日から同日の属する課税期間の初日以後3年を経過する日の属する課税期間の末日までの間に住宅の貸付け以外の貸付けの用に供した場合又は譲渡した場合には、それまでの居住用賃貸建物の貸付け及び譲渡の対価の額を基礎として計算した額を当該課税期間又は譲渡した日の属する課税期間の仕入れ税額控除に加算して調整します。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2020年3月号よりご紹介いたしました。

メールマガジン「ビジネスEYE」で最新の税務・会計・人事労務トピックスを紹介

本ページの情報のようなトピックスや、最新の話題に触れるセミナーの情報もお送りしています。ぜひメルマガをご購読ください。

月次決算や税務顧問など、会計・税務に関するご相談は日本クレアス税理士法人まで

起業から東証一部上場まで、圧倒的な実績と豊富なサービス形態で、企業の成長過程をサポートします。

成長意欲の強い経営者の参謀として関わります。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム