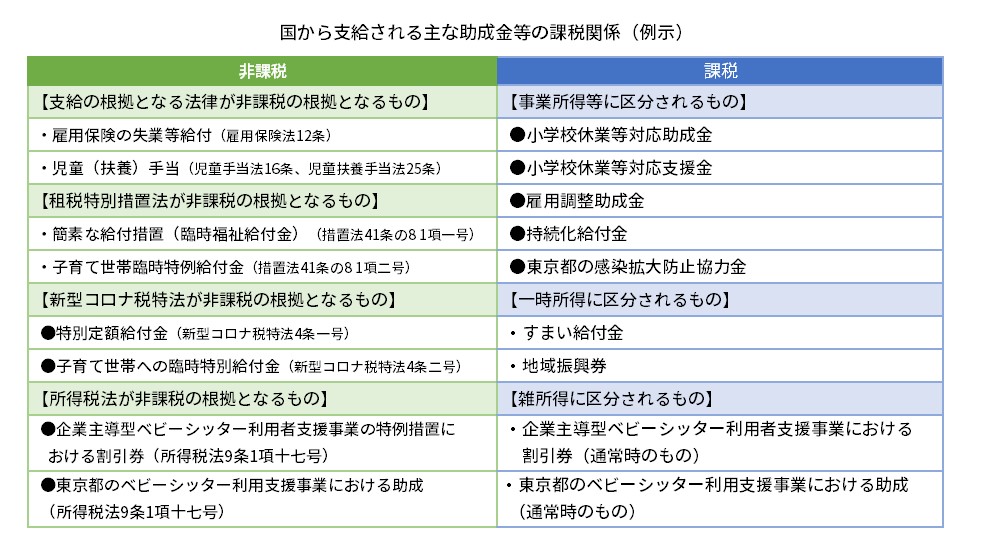

コロナ禍において中小企業を支援するための国の施策に「持続化給付金」や自治体独自の「協力金」がありますが、これら事業者向けの給付金や協力金が課税の対象となることが物議を醸しました。一方で、特別定額給付金(現金10万円の一律給付)は非課税です。収入が課税か非課税かはどのように判断されているのでしょうか。

助成金や給付金の課税・非課税の判断

課税ではない3つの概念

税制には、①非課税と②免税、そして③不課税という課税されない概念があります。非課税はその税の性格と社会政策的配慮から課税されないものであり、免税はその税の性格から、不課税はそもそも課税の要件に当てはまらないこととされています。

所得税にみる非課税

所得税法では、原則的に全所得を課税対象としています。ですが、特定の所得については社会政策的見地から、非課税規程を設けています。給与所得者の出張旅費(実費弁償的性格に基づくもの)、保険給付等(社会政策的配慮(担税力)に基づくもの、宝くじの当選金(その他)など多数にわたります。

特別定額給付金(現金10万円の一律給付)は新型コロナ税特法が根拠となり非課税とされています。一方で、持続化給付金や自治体独自の給付金は非課税の根拠となるものはなく、事業所得等に区分されています。

持続化給付金は「結果的に課税対象となりません」

さて、最後に経済産業省の「持続化給付金に関するよくある問合せ」をご紹介します。持続化給付金が課税対象となるのか、という問い(Q15)に対してこのように回答しています。「(中略)税務上、益金に算入されるものですが、損金の方が多ければ、課税所得は生じず、結果的に課税対象となりません」。この表現が分かりにくいという声もありますが、つまりは、給付金を得たとしても事業が赤字であれば結果的に課税対象にはなりません、ということです 。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2020年8月号よりご紹介いたしました。

メールマガジン「ビジネスEYE」で最新の税務・会計・人事労務トピックスを紹介

本ページの情報のようなトピックスや、最新の話題に触れるセミナーの情報もお送りしています。ぜひメルマガをご購読ください。

月次決算や税務顧問など、会計・税務に関するご相談は日本クレアス税理士法人まで

起業から東証一部上場まで、圧倒的な実績と豊富なサービス形態で、企業の成長過程をサポートします。

成長意欲の強い経営者の参謀として関わります。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム