新型コロナウイルス感染症緊急経済対策における税制上の措置では、感染症及びその蔓延防止のための措置の影響により厳しい状況に置かれている納税者に対し、緊急に必要な税制上の措置を講ずることとしています。いくつかある措置の中から法人税に関連するものをご紹介します。

欠損金の繰戻還付

当期は赤字で欠損が出た場合、前期に所得が出て法人税を納めていればそれが還付される、という制度です。今まで資本金が1億円以下の中小法人のみが適用できましたが、資本金が10億円以下の中堅企業にまで適用できるように拡大されることとなりました。(※)

あくまでも国税のみとなり、地方税については繰り戻し還付の制度がないなど、実務上の留意点をご紹介します。

※大規模法人(資本金の額が10億円を超える法人など)の100%子会社及び100%グループ内の複数の大規模法人に発行済み株式の全部を保有されている法人等を除く

欠損金の繰り戻し還付 実務上の留意点

- ① 適用要件は、青色申告書の提出法人であること(※)

- ② 適用時期は、令和2年2月1日から令和4年1月31日までの間に終了する事業年度

- ③ 「欠損金の繰戻しによる還付請求書」を確定申告書の提出期限までに併せて提出すること

- ④ 地方税には繰戻還付の制度がないこと

- ⑤ 災害損失欠損金がある場合には、白色申告法人の欠損金も適用可能

※・還付所得事業年度に⻘⾊申告書である確定申告書を提出していること・⽋損事業年度に⻘⾊申告書である確定申告書を提出期限までに提出していること

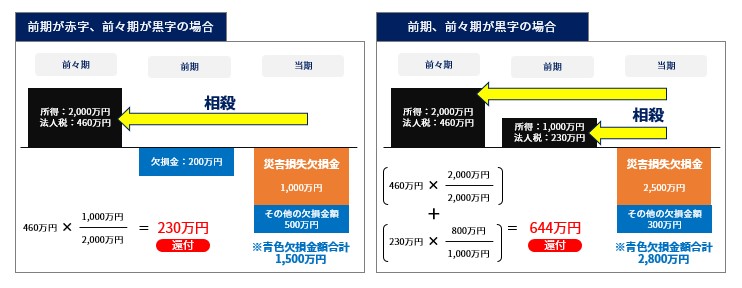

災害損失欠損金のポイント

今回の新型コロナウイルス感染症の影響による次のような費用や損失は、保険金や損害賠償等により補てんされるものを除き「災害損失欠損金」に該当します。

- ● 飲食業者等の食材の廃棄損

- ● 感染者が確認されたことにより廃棄処分した器具備品等の除却損

- ● 施設や備品などを消毒するために支出した費用

- ● 感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

- ● イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

所得の状況に合わせた災害損失欠損金を含んだ還付の計算方法は、下記の図をご参照ください。青色申告を提出する法人であれば、過去2年以内に開始した事業年度に繰戻して還付が可能です。

日本クレアス税理士法人が発行している広報誌「ANGLE(アングル)」2020年8月号よりご紹介いたしました。

メールマガジン「ビジネスEYE」で最新の税務・会計・人事労務トピックスを紹介

本ページの情報のようなトピックスや、最新の話題に触れるセミナーの情報もお送りしています。ぜひメルマガをご購読ください。

月次決算や税務顧問など、会計・税務に関するご相談は日本クレアス税理士法人まで

起業から東証一部上場まで、圧倒的な実績と豊富なサービス形態で、企業の成長過程をサポートします。

成長意欲の強い経営者の参謀として関わります。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム