電子帳簿保存制度の要件について

背景

令和3年(2021年)度の税制改正大綱が2020年12月に公表され、この中に電子帳簿(※1)保存制度の改正についても盛り込まれました。

電子帳簿保存制度についてはこれまでも何度も見直しされてきましたが、今回は下記の図解の措置が盛り込まれました。コロナでテレワークが増えたこともあり、こちらは企業の効率的なデジタル化を促進することに寄与すると思われる改正と思われます。

今回の電子帳簿保存制度の改正は、2022年(令和4)年1月1日から施行される予定です。

※1:電子帳簿とは、自己がコンピュータを使用して作成する、仕訳帳、総勘定元帳、決算書、請求書等を言います。

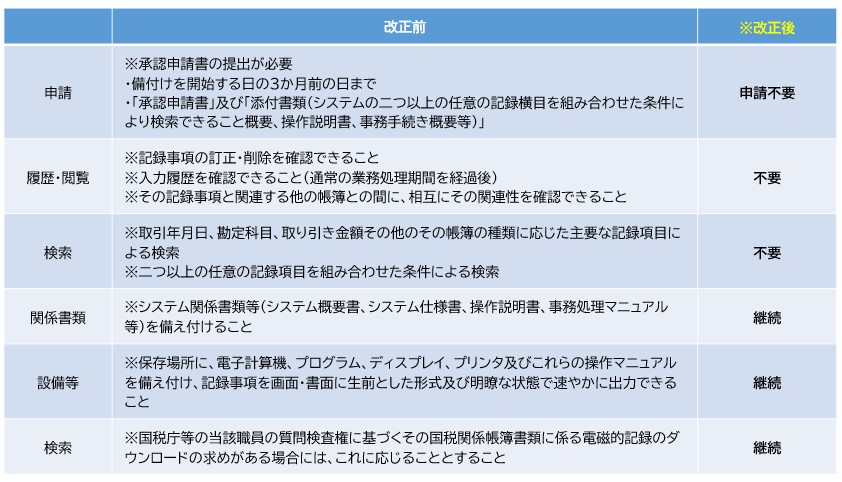

電子帳簿保存制度の要件について

※令和4年1月1日以後に保存を開始する国税関連書類から

※現行制度の電子帳簿保存法の要件を満たす場合⇒過少申告があったとしても過少申告加算税の税率が5%減免

国税関係帳簿書類の電磁的保存の手続については、先ず税務署へ事前に承認申請書を提出する必要があった承認制度が廃止され、不要となります。

また、記録・履歴関連においても現行制度では記録事項の訂正・削除を確認できること、入力履歴を確認できることなどが求められておりましたが、本改正においてはこれらの履歴は不要となります。

検索についても、取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目による検索なども現行制度では要件として義務付けておりましたが、こちらも撤廃され不要となりました。

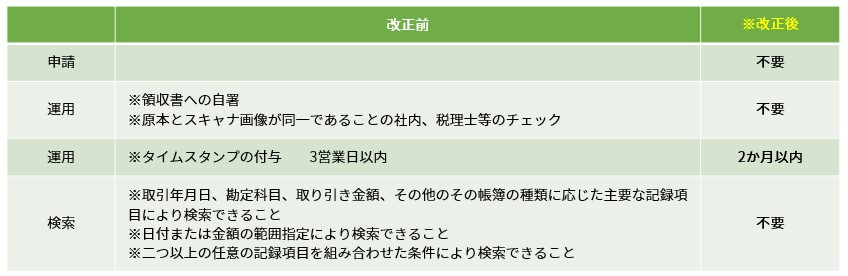

スキャナ保存制度について

スキャナ保存制度(※2)についても手続きと要件が大幅に改正され、上表の①~⑤、および下記となります。

※2:スキャナ保存とは、契約書、請求書、領収書、見積書等、取引先から受け取った書類及び、自己が作成して取引相手に交付する書類をスキャナにて保存することを言います。

スキャナ保存制度の要件について

※令和4年1月1日以後に保存を開始する国税関連書類から

※電子データにつき、改ざん等の不正があった場合⇒重加算税(10%)

まず所轄の税務署への事前承認申請制度が廃止となりました。

運用についてもタイムスタンプ要件について、付与期間(現行:3営業日以内)を記録事項の入力期間である2か月以内とするとともに、受領者等がスキャナで読み取る際に行う領収証等について国税関係書類への自署及び原本とスキャナ画像が同一となっていることのチェックについても不要とすることになる予定です。例えば営業社員が出張先でスキャンしなくても、出張後に帰社した際にスキャンを行うことでも十分に経費の精算も可能な期間になったと言えます。

検索要件についても、検索項目を取引等の年月日、勘定科目、取引金額、その他のその帳簿の種類に応じた主要な記録項目に選り検索できることなどを義務付けておりましたがこれらの要件を不要としました。

重加算税への改正

一方で電子データの改ざん等の不正があった場合は、過少申告加算税ではなく、意図的に脱税をした悪質ケースとみなされ、重加算税(10%)が課されることになりました。こちらは今まで以上に社内の事務処理の運用を慎重に行ってていくことが求められることになるかと思います。2021年度の電子帳簿保存法の改正が行われる前に、このような重加算税の指摘を絶対受けない運用を確立する必要があるかと思われます。

上記のように法改正で大幅な緩和がされた一方で、罰則規定についても厳しく求めているのは、原本の証憑を適正に電子保存し、紙の証憑を廃棄できるように事務処理要件を確立する必要があるかと思います。

こうした改正法の制度の位置づけを理解せず、安易に電子保存への運用を開始すると、税務調査時に上記のような重加算税への指摘を受けることにもなりかねません。今回の事務効率化への機会を活かし、新たな運用方法を確立するためにも、今から2022年1月の電子帳簿保存法改正に向けて、万全の運用対策を講じていくことが求められます。

メールマガジン「ビジネスEYE」で最新の税務・会計・人事労務トピックスを紹介

本ページの情報のようなトピックスや、最新の話題に触れるセミナーの情報もお送りしています。ぜひメルマガをご購読ください。

月次決算や税務顧問など、会計・税務に関するご相談は日本クレアス税理士法人まで

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム