2021年2月から3月にかけて、毎日新聞社が現在の資本金を大幅に減らし、1億円に減資するとの発表がありました。また旅行代理店最大手のJTBも現在の資本金23億円を同じく1億円に減資すると発表しています。数年前の過去にさかのぼるとシャープや吉本興業も大幅な減資を行うなど、業績悪化を要因とした大企業の減資が多くなってきています。

また、グリーは業績悪化を要因としない減資を行いました。2020年11月に資本金22億円超を資本剰余金へ振替え、同じく1億円に減資しています。

なぜグリーは業績が悪化していないにもかかわらず減資を行ったのでしょうか。また、どの企業もなぜ「1億円」に減資しているのでしょうか。次段の【減資のメリット】にてご説明します。

【減資のメリット】

減資には何点かメリットがあるかと思いますが、今回は「節税」のメリットについて絞ってご説明していこうと思います。

そもそも日本の税制は大企業からたくさん税金を取る仕組みとなっており、資本金が1億円以下の中小企業については税法上の優遇措置が多くあります。

つまり、資本金の小さい中小企業のほうが節税できるため、このような税法上の仕組みを利用するのが、減資を行うメリットと言えます。

減資のデメリット

また、減資についてはデメリットもあるため、こちらも把握しておく必要があります。

欠損金の整理(累積赤字の補填)を行うための減資を行うとなると、業績不振であるという認識を株主や取引先、金融機関に与えてしまうことになります。減資を行う場合には、株主や取引先、金融機関といったステークホルダーの理解を得ることが必要となります。

「中小法人」に該当する場合の各特例制度

資本金の額を1億円以下に減資することで、下記のような税制優遇が受けられることになります。

一般的には資本金の額1億円以下の法人が中小法人とされます。資本金の金額判定時期は期末時点になりますので、期中に減資を行えば、上記の中小法人の諸規定の適用を受けることができます。

※ 中小法人とは、期末資本金の額が1億円以下の普通法人のうち、次に掲げる法人を除く。

1. 大法人(資本金の額が5億円以上の法人)との間にその大法人による完全支配関係がある普通法人

2. 100%グループ内の複数の大法人に株式の全部を直接又は間接に保有されている法人(①に該当する法人を除く。)

中小法人が受けることができる代表的な制度

資本金1億円の中小法人が受けることができる代表的な制度は以下の通りです。特に節税のインパクトのあるものは次の①及び②になります。

①欠損金の繰越控除

青色申告法人で欠損金が生じた場合には、最大10年間の繰越しが可能ですが、大法人では毎年の所得金額の50%までしか控除できなかったものが、中小法人では100%の控除を受けることができます。

②外形標準課税の適用除外

赤字で課税所得がゼロであったとしても、事業を行う上で課せられる外形標準課税(付加価値割と資本割)の対象から外れることになります。

③欠損金の繰戻し還付

青色申告法人等で今期の所得金額がマイナス(欠損金が発生)となっており、前期に所得金額があって、納税があった場合は、前期に納めた税金(法人税・地方法人税に限り地方税は含まないことになります。)を還付してもらうことができます。

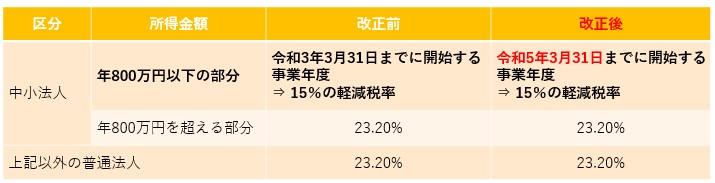

④法人税の軽減税率

所得金額が年800万円以下の部分については、15%の軽減税率が適用されます。(年800万円超の部分は23.2%)

※ 適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人)に該当する法人の年800万円以下の部分の所得に対する税率は、本則税率の19%が適用される。末尾の令和3年度税制改正の章において同様です。

⑤年間800万円以下の交際費等の損金算入

大法人は原則として飲食以外の交際費等については損金不算入ですが、中小法人であれば年間800万円までは損金となります。

⑥特定同族会社の留保金課税の適用除外

一つの株主グループが過半数以上を占める特定同族会社の場合、多額の内部留保があるときにはその内部留保部分について追加で法人税を納めることになる留保金課税の適用がありますが、その制約がなくなります。

⑦事業税・住民税の軽減

所得金額を課税標準とする所得割(事業税)及び住民税法人税割についても、それぞれ超過税率の適用がなくなります。

⑧8. 国税の所轄が税務署になる

原則として資本金1億円以上の場合には国税局調査課の管轄ですが、これが1億円未満の中小法人になると税務署の管轄となるため、比較的調査に関しても緩和されることになります。

また、欠損填補などによる減資により資本金が1億円になった場合、赤字であったとしても住民税均等割の税負担軽減が可能です。

なお、上記④法人税の軽減税率の適用については令和3年度の税制改正において、2年間の延長となる見込みです。下図をご参照ください。

メールマガジン「ビジネスEYE」で最新の税務・会計・人事労務トピックスを紹介

本ページの情報のようなトピックスや、最新の話題に触れるセミナーの情報もお送りしています。ぜひメルマガをご購読ください。

月次決算や税務顧問など、会計・税務に関するご相談は日本クレアス税理士法人まで

起業から東証一部上場まで、圧倒的な実績と豊富なサービス形態で、企業の成長過程をサポートします。

成長意欲の強い経営者の参謀として関わります。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム