2023年(令和5年)10月1日から消費税の適格請求書等保存方式(いわゆるインボイス制度)が開始されます。インボイス制度とは、買い手が仕入に係る消費税について、仕入税額控除の適用を受けるために、原則として適格請求書(インボイス)等の保存を義務付ける制度です。

このインボイス制度においては、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」等の保存が消費税の仕入税額控除の要件となります。

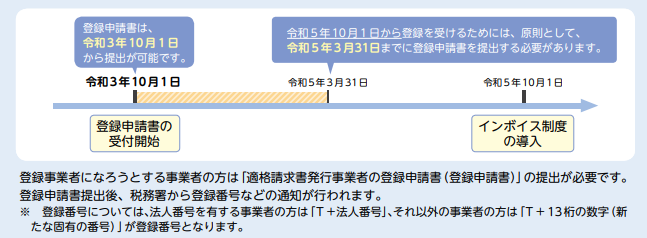

インボイス制度のスケジュール(令和3年10月1日申請開始)

適格請求書(インボイス)を交付するためには、適格請求書発行事業者として税務署長の登録を受ける必要があり、その申請は制度開始の2年前である2021年(令和3年)10月1日から開始されます。

●適格請求書発行事業者は、必ず課税事業者として申告納税義務が生じ、免税事業者にはなれません。逆に免税事業者を選択した場合は、適格請求書を発行することができません

●インボイスを交付できるのは、適格請求書発行事業者に限られます

●適格請求書発行事業者の氏名又は名称及び登録番号等は、インターネットを通じて登録後速やかに公表されますので、インターネット上で確認することができます

早期に発行事業者の登録申請をしていただき、余裕を持った事前準備を行う必要があります。

出典:国税庁「事業者の方へ 消費税インボイス制度 令和3年10月1日から登録申請書受付開始!」

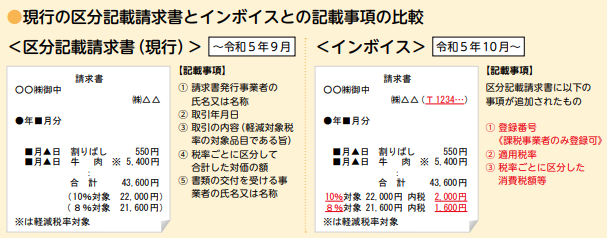

適格請求書(インボイス)とは

適格請求書とは、売り手が買い手に対して正確な適用税率や消費税額等を伝えるものです。こちらは紙媒体だけでなく、電子データ(電子インボイス)も認められています。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加されたものをいいます。

出典:国税庁「事業者の方へ 消費税インボイス制度 令和3年10月1日から登録申請書受付開始!」

※2019年(令和元年)10月1日から2023年(令和5年)9月30日までの間の消費税の仕入税額控除の方式は、区分記載請求書等保存方式によっています。

適格請求書発行事業者の義務等(売り手の留意点)

適格請求書発行事業者は、適格請求書(インボイス)を交付することが困難な一定の場合を除き、取引相手(買い手)の求めに応じて、①「インボイスを交付する義務」と「②交付したインボイスの写しを保存する義務」が課されます。

※不特定多数の者に対して販売等を行う小売業等の事業については、記載事項を簡易なものとした「適格簡易請求書」を交付することができます。

売り手側の事前準備

1.取引を行う上で、まず何をインボイスとするか(請求書、納品書、レシートなど)、そしてそのインボイスの交付方法(電子インボイスの提供など)を検討する必要があります。

2.インボイス制度に対応できるよう必要に応じて、レジや経理・受注システムなどのシステム改修(インフラ整備)等が必要です。

3.継続的に取引を行う取引先である買い手に対して、「適格請求書発行事業者の登録・登録番号」、「交付するインボイスの様式」、「インボイスの交付方法の連絡等」を行います。

4.インボイス制度に係る社内の社員研修の実施を行います。

仕入税額控除の要件(買い手の留意点)

適格請求書等保存方式の下では、適格請求書の交付を受けることが困難な場合を除き、帳簿及び請求書等(※)の保存が仕入税額控除の要件となります。

※保存が必要な請求書等には、買い手が作成する仕入明細書等や卸売市場や農協等が作成する書類も含まれます。

買い手側の事前準備

1.インボイス制度に対応できるよう必要に応じて、経理・発注システムなどのシステム改修等(インフラ整備)等が必要になります。

2.継続的に取引を行う取引先である売手に対して、「適格請求書発行事業者の登録の有無」、「受領するインボイスの様式」、「インボイスの受領方法の確認等」を行います。

3.インボイス制度に係る社内の社員研修の実施を行います。

税にまつわる最新情報はお気軽にお問い合わせください。中小企業から一部上場企業まで、企業の成長をサポートいたします

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム