2023年(令和5年)10月1日から消費税の適格請求書等保存方式(いわゆるインボイス制度)が開始されます。8月の税務トピックスではこのインボイス制度の概要と適格請求書発行事業者の登録申請と売り手・買い手のそれぞれの事前準備についてご紹介しました。(税務トピックス「インボイス制度/適格請求書発行事業者の登録申請と事前準備について」)

前回の基本的なインボイス制度の内容から発展させ、実務上注意すべき仕入税額の計算と免税事業者の取扱いについて述べていきます。

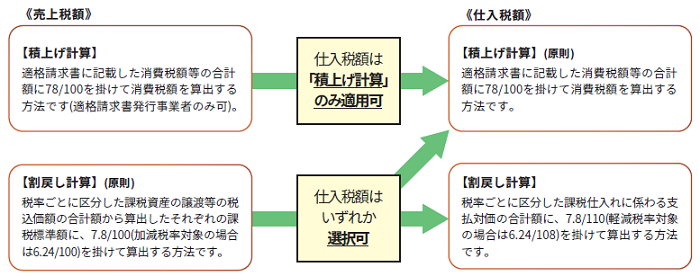

仕入税額の計算

令和5年(2023年)10月1日以降、インボイス制度導入後の消費税の売上税額と仕入税額の計算は次の①と②を選択することができます。

①適格請求書(インボイス)に記載のある消費税額等を積み上げて計算する「積上げ計算」

②適用税率(10%、軽減8%)ごとの取引総額を割り戻して計算する「割戻し計算」

ただし、売上税額を「積上げ計算」により計算する場合は、仕入税額も「積上げ計算」により計算しなければなりません。なお、売上税額について「積上げ計算」を選択できるのは適格請求書発行事業者に限られることになります。

※売上税額の計算は、取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、実務上併用して計算することも認められます。

売上税額及び仕入税額の計算方法

※出典:国税庁「消費税のあらまし 適格請求書等保存方式とは?」(2021年9月10日現在)

「適格請求書等積上げ計算」とは、会計ソフト上で適格請求書の一の取引ごとに「税込金額入力」のほかに新たに「消費税額入力」を行い、その消費税額のうち課税仕入に係る部分の金額合計額に100分の78を掛けて算出します。つまり会計入力した消費税額合計額と適格請求書に記載された消費税額合計額が一致することになります。

「帳簿積上げ計算」とは、会計ソフト上で適格請求書の一の取引ごとに「税込金額入力」のみを行い、その税込金額合計額に110分の10を乗じて算出した金額(1円未満の端数が生じたときには、端数を切り捨て又は四捨五入します。)を仮払い消費税などとし、帳簿に記載している場合は、その金額の合計額に100分の78を掛けて算出します。つまり端数処理をした金額部分について適格請求書に記載された消費税額合計額と差異が生じることになります。

免税事業者の取扱い

インボイス制度導入により、年間の課税売上高が1,000万円以下の免税事業者の取扱いが大きく変わります。

買い手側の注意点

まず買い手側においては、インボイス制度が導入されることにより最も大きい影響があるのが適格請求書(インボイス)を発行できない事業者からの仕入・諸費用について、消費税の計算上「仕入税額控除」をとることができない点になります。

こういった厳しい規制が入ることで、仕入先や諸費用の支払先について適格請求書(インボイス)を発行できる事業者を見直しせざるを得なくなります。

売り手側の注意点

次に売り手側の注意点です。現在年間の課税売上高が1,000万以下の個人事業主やフリーランスの方などは消費税の免税事業者となっているかと思います。適格請求書(インボイス)を発行できるのは課税事業者だけですので、買い手側の事業者から頼まれても免税事業者である以上、適格請求書(インボイス)を発行することはできません。

買い手側が仕入税額控除の恩恵を受けたいために、免税事業者との取引をやめ、適格請求書発行事業者との取引に切り替えを検討するのは必然になるでしょう。

これまで消費税の納税義務がなかった免税事業者も、今後適格請求書(インボイス)を必要とする買い手を相手に取引をする場合には、課税事業者を選択する検討が必要になってくるかと思われます。この場合、免税事業者は消費税の課税事業者選択届出書を提出することにより、課税事業者になることができます。その上で、適格請求書発行事業者の登録申請をすることで、インボイスの発行をすることができるようになります。ただし、インボイス制度が開始する令和5年10月1日から課税事業者となる場合は、適格請求書発行事業者の登録申請のみで問題ありません。

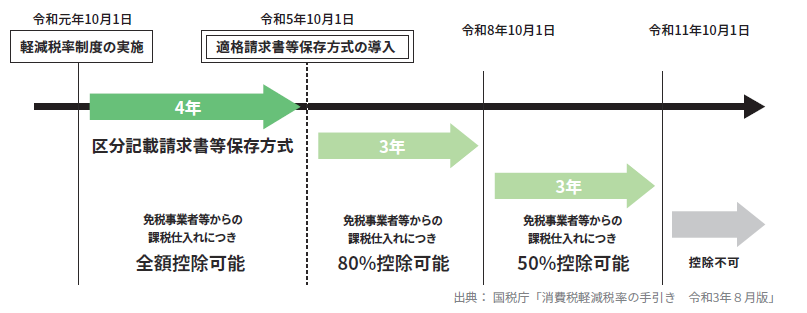

免税事業者における経過措置

インボイス制度導入後においては、原則、免税事業者などの適格請求書(インボイス)を交付できない者からの仕入れについては、仕入税額控除ができなくなりますが、従前の区分記載請求書等と同じ内容の記載がある請求書等を保存し、帳簿に経過措置を受ける旨(80%控除・50%控除の特例を受ける課税仕入である旨)を記載していれば、インボイス制度導入後6年間は一定割合の仕入税額控除が認められます。下図をご参照ください。

税にまつわる最新情報はお気軽にお問い合わせください。中小企業から一部上場企業まで、企業の成長をサポートいたします

お客様の明日を創る「LONG TERM GOOD RELATION」

私たちは、提供するサービスの質を常に考え、よりお客様に満足いただけるサービスを提供いたします。

日本クレアス税理士法人へのお問合せはこちら お問合わせフォーム