令和4年1月1日に改正が行なわれる電子帳簿保存法は、紙書類の保管が不要になる、財務経理業務が効率化する、印刷コストの抑制等のメリットがありますが、すべての事業者が原則として電子保存が義務化され、要件が強化されています。

経理関係書類の区分

経理書類は、領収書、請求書、契約書、決算書など多岐に亘りますが、電子帳簿保存法においては大きく3つに分類され、それぞれの対応が必要です。

①国税関係帳簿(仕訳帳、総勘定元帳、現金出納帳など)

②国税関係書類(決算書類、請求書、領収書など)

③電子取引

この中から「電子取引」を取り上げ、運用のポイントを解説します。

すべての事業者が原則として電子保存義務化

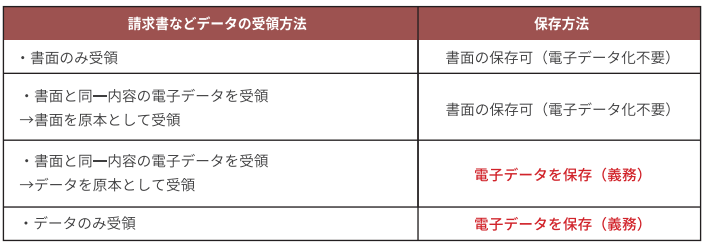

令和4年1月1日以降の電子取引が対象となり、電子データで受領したものは、電子データのまま保存することが義務付けられます。

電子帳簿保存の選択をしなくても、全ての事業者が原則として電子保存が義務化されます。つまり、電子データで受領したものは、保存要件を満たした電子データで保存することが求められます。

電子取引…メールに添付された請求書PDF、請求情報が記載されたメール、スマホ決済(PayPayなど)の画面、ネットバンキングの振込画面、amazon等ショッピングサイトからダウンロードする領収書、交通系ICカードによる支払データ など

中小企業に求められる対応

電子データ保存について、市販のシステムを導入する選択がありますが、導入に係る金銭的また工数的なコストを最小限に抑えるという観点では、「手作業で社内対応」が現実的であると思われます。

振込承認などの社内フローは今までの通りとしつつ、電子データを回収して電子データのまま保存する仕組みを整えることが必要です。その際には以下二つの対応が必要となります。

【電子取引の保存要件(①と②両方)】

① 検索機能の確保(以下の条件で検索できる)

・取引年月日

・取引金額

・取引先

②改ざん防止(以下のいずれか)

・発行元にタイムスタンプを付与してもらう

・自社でタイムスタンプを付与する

・データ削除できないシステムを使う

・データ削除しないよう規定を整える(←最も現実的な対応方法と思われます)

「請求書」等取扱いの具体例

●電子データのみで発行される請求書を、経理部などの部署、あるいは定められたサーバー上のフォルダに集める仕組みが必要

●集めた電子データの名前に「日付、金額、取引先名」をつけて保存する運用が必要

●請求書だけでなく、ネットバンキングの振込明細も「電子取引に係る電子データ」に該当

●請求書をデータのみで発行している場合、発行する請求書のデータも同様に保存が必要

「立替経費」取扱いの具体例

●会社業務として従業員が立替払いした場合、その支払いは会社の費用として計上されるため、従業員が立替払し、領収書を電子データで受領した場合、会社としての電子取引に該当

●従業員がスマホアプリを利用して経費を立て替えた場合、スマホに表示される領収書データは「電子取引に係る電子データ」に該当

●従業員のスマートフォン等に表示される領収書データを電子メールにより送信させて、サーバー等に保存する(精算者や精算年月日もファイル名に追加して、精算書と紐づけられるようにしておく)

電子帳簿保存法は度重なる税制改正(見直し)が行われています。今後も改正が入る可能性があるため、常に最新の改正内容を確認しておく必要があります。ご不明点は担当までお問い合わせください。