親会社と100%子会社の企業グループを一つの会社のように捉え法人税を計算する「連結納税制度」が令和4年4月1日以後に開始する事業年度から「グループ通算制度」に変わります。2002年の創設から18年ぶりとなる抜本的な見直しについてお伝えします。

1.改正の背景

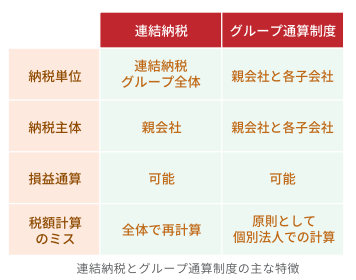

「連結納税制度」は、企業の組織再編を促し国際競争力を高めることを目的に2002年に創設された制度で、グループ内での損益通算ができるため、グループ全体での節税効果が期待できるメリットがあります。ただ、税額計算が煩雑になる点などの事務負担が重いことがデメリットにあり、導入企業は上場企業では2割程度と活用が進んでいませんでした。

「グループ通算制度」では、グループ全体での損益通算という連結納税のメリットを残しつつ、税額計算・申告納付は各法人で行うため、企業の事務負担が軽減され、制度を導入しやすくなります。

2.グループ通算制度の主な特徴

グループ通算制度への移行は、グループ内での損益通算、事務作業の軽減というメリットがありますが、以下のように注意すべき点もあります。

●中小法人の判定

通算グループ内のいずれかの法人に大法人がある場合には、「貸倒引当金」「軽減税率」といった中小企業向けの特例措置の適用が受けられなくなります。

●欠損金の繰越控除

連結親法人も連結子法人と同様に、グループ通算制度の適用開始前の繰越欠損金を各連結子法人の所得から控除することができなくなり、自己の所得の範囲内でのみ控除する改正がされております。

●青色申告制度の見直し

連結申告法人は青色申告制度の対象外でしたが、グループ通算制度では適用法人のすべてが青色申告法人であることが前提となります。

また、企業のデメリットとなる可能性が含まれた変更点として「投資簿価修正」と呼ばれるものがあります。プレミアムを付けて買った子会社を売却する際には、安値売却でも税負担が生じるケースがあります。

3.移行状況

連結納税制度は2020年6月時点で、親会社ベースで1,900社(子会社ベースでは約14,000社)が導入していますが、連結納税を行っている企業は原則、自動的にグループ通算制度に移行します。届出によって連結納税から単体納税に戻すこともできますが、損益通算のメリットを享受するため、大半の企業がグループ通算制度に移る見込みとされています。(日本経済新聞 2021年9月8日)