賃上げに係る税制の改正が含まれている令和4年度税制改正大綱に注目された方も多いと思います。賃上げに係る税制(青色申告書を提出する全法人向けの人材確保等促進税制及び中小企業向けの所得拡大税制)は令和3年度の税制改正で見直しされたばかりですが、政府は本税制の抜本的な強化を推し進めており、税制優遇を拡充することで賃上げに積極的な企業への支援を行うとしています。

今回は令和4年度改正の一つ前である、令和4年3月期決算法人から適用される令和3年度改正の「人材確保等促進税制」について、適用するにあたっての実務上注意すべき点をご説明します。

適用要件

「新規雇用者給与等支給額」が前年度より2%以上増えていること

税額控除額及び控除額の上限

「控除対象新規雇用者給与等支給額※①」の15%(教育訓練費の上乗せ要件を満たす場合は20%、以下同じ)を法人税額又は所得税額から控除※②

※①「調整雇用者給与等支給増加額」を上限 ※②税額控除額は、法人税額又は所得税額の20%を上限

新規雇用者給与等支給額

「新規雇用者給与等支給額」とは、適用要件の判定対象となるものを言います。

・「国内新規雇用者」のうち雇用保険の一般被保険者(高年齢被保険者などを除きます。)に加入している者を対象とします

・その雇用した日から1年以内に支給する給与等の支給額(給与所得となるものをいうため賞与などを含みますが、退職金などは給与所得とはならないため含みません。)をいいます

・新規雇用者給与等支給額の比較対象となる前年度におけるものが「新規雇用者比較給与等支給額」となります

・新規雇用者給与等支給額と新規雇用者比較給与等支給額から給与に充てるため「雇用安定助成金額を含めない他の者から支払いを受ける金額」を控除します

※「他の者から支払いを受ける金額」は次のような例が示されております。

1.補助金、助成金、給付金又は負担金などでその交付の目的がその交付を受ける法人の給与等支給額に係る負担を軽減することが明らかになっているもの(「業務改善助成金」など)

2.上記以外の補助金等で算定方法が給与支給実績又は支給単価を基礎として定めているもの(「雇用調整助成金」「産業雇用安定助成金」「緊急雇用安定助成金」などの雇用安定助成金額と呼ばれるもの)

3.使用人が他の法人に出向した場合に、出向先から出向負担金として支払いを受けたもの(「給与(出向)負担金」)

国内新規雇用者の範囲

「国内新規雇用者」とは、適用要件及び税額控除計算の対象となるものを言い、具体的には下記が挙げられます。

・法人の国内雇用者

・賃金台帳に記載された者で、パート・アルバイト・日雇い労働者を含み、使用人兼務役員などを除く

・国内の事業所に勤務することになった日(雇用開始日で労働者名簿氏名記載日)から1年を経過していない者

(注)令和3年度改正前の「賃上げ税制及び所得拡大促進税制」の適用要件の対象となっていた「継続雇用者」の抽出は不要となります。

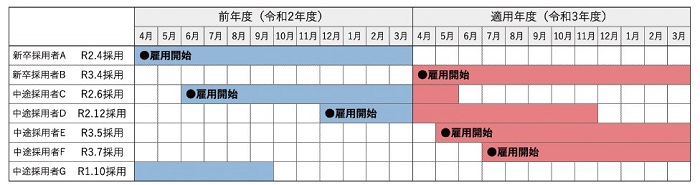

新規雇用者給与等支給額の算出方法

下記の図解のように、前年度、適用年度ごとに新卒及び中途採用の新規雇用者を雇用開始月ごとに並べ、その者の1年以内の給与額をそれぞれの年度ごとに算出することになります。

(注)従前の「賃上げ・投資促進税制」の際には、継続雇用者の抽出により適用要件の判定を行っておりましたが、当人材確保等促進税制では新しい算出方法となります。

(出典)経済産業省「人材確保等促進税制」御利用ガイドブック(令和3年8月30日改訂版)

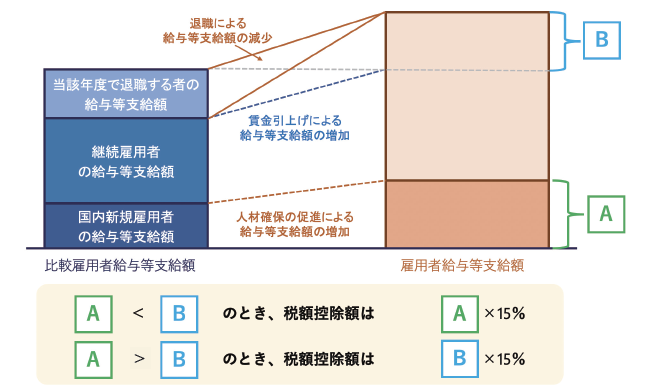

控除対象新規雇用者給与等支給額

「控除対象新規雇用者給与等支給額(下図のA)」は、税額控除額(15%または20%)の計算の対象となるもので、「新規雇用者給与等支給額」との違いは次の通りです。

・上述の「新規雇用者給与等支給額」に雇用保険の一般被保険者以外の者も含みます。

・雇用安定助成金額を含めた他の者から支払いを受ける金額全額を控除します。

控除対象新規雇用者給与等支給額の上限額

当税制の税額控除額は「控除対象新規雇用者給与等支給額(A)」の15%(または20%)となりますが、「調整雇用者給与等支給増加額(下図のB)」の15%(または20%)を上限とすることとしています。「調整雇用者給与等支給増加額(B)」は雇用者給与等支給額(会社全体の給与等支給額)の前年度対比での増加額となります。

(出典)経済産業省「人材確保等促進税制」御利用ガイドブック(令和3年8月30日改訂版)

令和4年度税制改正後の「賃上げ促進税制」については広報誌ANGLEやメルマガ等でご案内する予定です。ご不明点はお気軽にお問い合わせください。