2023年10月1日から消費税の適格請求書等保存方式(いわゆるインボイス制度)が開始します。これは、買い手が仕入に係る消費税について仕入税額控除の適用を受けるためには、原則として適格請求書(いわゆるインボイス)等の保存を義務付ける制度です。

適格請求書発行事業者の申請が間もなく始まることもあり、本制度についてお客様からのお問い合わせも増えてきました。そこで今回のビジネスEYEではインボイス制度の概要、そして実務上のよくあるご質問についてご案内します。

なお、日本クレアス税理士法人ではインボイス制度導入のためのポイントを解説するセミナーを開催します。オンラインでどなたでもご参加いただけます。あわせて日々の業務にお役立ていただければと思います

●〇●【インボイス制度セミナー(9/29開催・参加無料)】詳細・お申込みはこちら

┗ https://j-creas.com/seminar/7287/

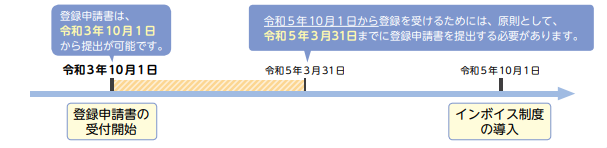

■2021年10月1日申請開始

インボイス制度においては、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書(インボイス)」等の保存が消費税の仕入税額控除の要件となります。

適格請求書(インボイス)を交付するためには、適格請求書発行事業者として税務署長の登録を受ける必要があります。

そしてその「適格請求書発行事業者」の登録について、いよいよ制度開始の2年前である2021年10月1日から申請が開始されることになります。

●適格請求書発行事業者は、課税事業者として申告納税義務が生じます。基準期間の課税売上高が1,000万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が引き続き生じることになります。

●インボイスを交付できるのは、適格請求書発行事業者に限られます。

●適格請求書発行事業者の氏名又は名称及び登録番号等は、登録後速やかに公表されますので、インターネット上で確認することができます。

早期に発行事業者の登録申請をしていただき、余裕を持った事前準備を行う必要があります。

出典:国税庁「事業者の方へ 消費税インボイス制度 令和3年10月1日から登録申請書受付開始!」

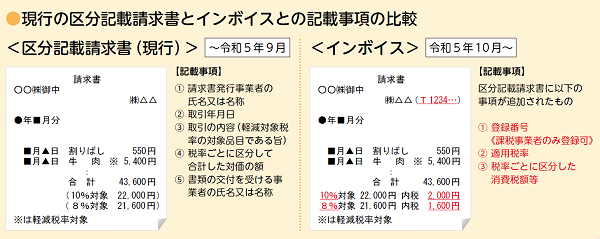

■適格請求書とは

適格請求書(インボイス)は、売り手が買い手に対して正確な適用税率や消費税額等を伝えるものです。こちらは紙媒体だけでなく、電子データ(電子インボイス)も認められています。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加されたものをいいます。

※2019年10月1日から2023年9月30日までの間の消費税の仕入税額控除の方式は、区分記載請求書等保存方式によっています。

出典:国税庁「事業者の方へ 消費税インボイス制度 令和3年10月1日から登録申請書受付開始!」

■よくある質問「請求書や領収書がない取引の場合」

【ご質問】

当社は事務所家賃を口座振替により支払っています。

不動産賃貸契約書は作成していますが、毎月の請求書や領収証の交付は受けておらず、家賃支払いの記録は銀行の通帳に口座振替の記録が残るだけです。

このような請求書や領収証の交付を受けない取引の場合、請求書等の保存要件を満たし、消費税の仕入税額控除の適用を受けるためにはどのようにすればよいですか。

【回答】

請求書等の交付がされない取引であっても、原則として適格請求書(インボイス)の保存が必要です。

インボイスは一定期間(例えば1年分)の取引をまとめて交付を受けることもできるので、1年分の家賃についてのインボイスの交付を貸主にしてもらい、これを保存することによる対応も可能です。

なおインボイスとしての必要な記載事項は、一つの書類だけでなく、複数の書類で記載事項を満たせば、それらの書類全体で条件を満たすことになりますので、適格請求書の記載事項の一部(支払年月日以外の記載事項)が記載された契約書とともに、支払年月日が記載された通帳を併せて保存することにより、請求書の保存がされているものとして仕入税額控除の要件を満たすこととなります。

また、契約書に登録事業者の登録番号の記載がされていない場合には、別途登録番号の通知を受け、この通知書を契約書とともに保存していれば、原契約を結びなおす必要はないとしています。

※国税庁「消費税の仕入税額控除における適格請求書等保存方式に関するQ&A」より抜粋

◇◇‥‥‥‥‥‥‥‥‥‥‥‥‥

このように、「インボイス制度」におけるご質問は様々生じてくるかと思われます。以下に紹介しますオンラインセミナーでは、これら実務上の身近なご質問も含めて解説をしていく予定です。皆様のご参加をお待ちしております。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■■【インボイス制度セミナー】

■■ 導入に向けた実務のポイント/日本クレアス税理士法人 主催

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

・日時 9月29日(水)15:00-16:45

・参加 オンライン or 来場 (参加無料)

・申込 https://j-creas.com/seminar/7287/

2023年(令和5年)10月1日から消費税の適格請求書等保存方式(いわゆるインボイス制度)

が開始されます。インボイス制度とは、買い手が仕入に係る消費税について、仕入税額控除の

適用を受けるために、原則として適格請求書(インボイス)等の保存を義務付ける制度です。

適格請求書を交付するためには、適格請求書発行事業者として税務署長の登録を受ける

必要があり、その申請は間もなく【2021年(令和3年)10月1日から】開始されます。

セミナーでは、インボイス制度の概要と、制度を導入するための実務上のポイントを解説します。

余裕を持った事前準備のためにお役立ていただける内容です。ぜひご参加ください。

●〇●【インボイス制度セミナー】詳細・お申込みはこちら

┗ https://j-creas.com/seminar/7287/

日本クレアス税理士法人|日本クレアス税理士法人│コーポレート・アドバイザーズでは、会計の専門家の視点から、経営者の次の智慧となるような『ヒント』をご提供しています。