中村亨の「ビジネスEYE」です。

消費税法におけるインボイス制度については、導入日である2023(令和5)年10月1日に向けて国税庁は頻繁に「お問い合わせの多いご質問(Q&A)」を更新しています。

5月27日に、新たに電子インボイスの取扱いについて2問が追加されました。

インボイス制度導入の3か月後である2024(令和6)年1月1日には、電子帳簿保存法における電子取引の紙保存廃止(電子保存の義務化)の容認規程の期限が切れます。

書類の様式や保存方法が、立て続けに大きく変化する時期がヒタヒタと迫ってきていると言えるでしょう。

国税庁も両規定に対して、今後も実務上の問い合わせの多い質問の回答をQ&Aとして順次更新していくものとみられます。

今回の「ビジネスEYE」では、Q&Aに追加された電子インボイスの保存方法と保存形式の2問の取扱いについてまとめました。

インボイス制度導入及び電子取引の電子保存義務化の両方を見据えた事前準備・対応を今のうちから進め、直前でアタフタしないように進めていただきたいと思います。

電子インボイスとは

記載要件を満たした適格請求書(インボイス)については、紙のインボイスに代えて、電磁的記録である電子インボイスの交付及び保存も認められています。

交付された電子インボイスは、電子帳簿保存法上の電子取引の適用要件である以下の【1】【2】【3】を行うことで、インボイス制度における消費税法上の保存要件を満たすことになります。

【1】真実性の要件

(訂正削除ができないシステムでの保存や事務処理規程の作成運用など)

【2】可視性の要件

(ディスプレイ画面等に整然とした形式及び明瞭な状態で速やかに出力できること)

【3】一定の検索要件に準じて保存

電子インボイスは複合的に両法律にまたがる保存書類となりますが、今後電子インボイスが主流となることは間違いなく、正しく理解をしておく必要があると思います。

電子インボイスの保存方法について

5月27日に追加されたQ&Aの問1で保存方法について言及しています。

電子インボイスがXML形式(※2)等の取引情報に関する文字の羅列である場合、電子帳簿保存法のうち、【2】可視性の要件である「整然とした形式及び明瞭な状態」での画面及び書類への出力は、どの程度の表示が求められるのか。

例えば、適格請求書(インボイス)の記載要件の事項を示す文言(例:「取引年月日」という文言)も必要となるのかという質問に対する取扱いを示しています。

(※2)XML形式とは、ファイルにデータを書き込む際の記述形式のことを言います。XMLでは、データを分かりやすく書き込んで管理することが可能です。文字(テキスト)データをタグ(tag)と呼ばれる記法を用いてコンピュータによる自動処理に適した構造に成型することができるものです。

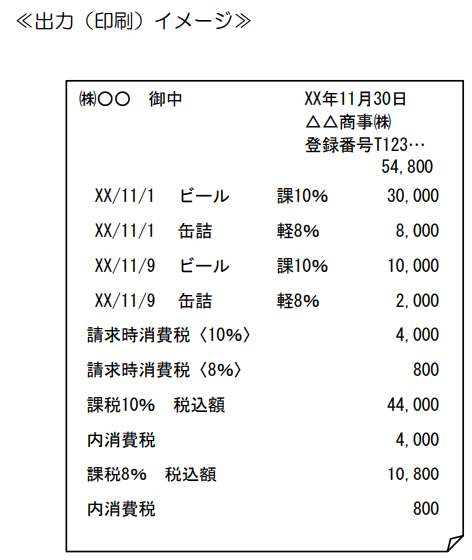

保存すべき電子インボイスは電子帳簿保存法一問一答【電子取引関係】問29において、請求書等のフォーマットなどによって、視覚的に確認・出力されるものは保存要件を満たすものとされています。

よって、下記の出力(印刷)イメージのように、請求書様式であることが視覚的に確認でき、その記載内容についても、インボイスの記載事項のどの項目を示しているかが認識できるものであれば、消費税法上、必ずしもインボイスの記載事項を示す文言(例えば「取引年月日」、「課税資産の譲渡等の税抜金額又は税込金額を税率ごとに区分して合計した金額」などという文言)は必要ではないものとしています。

(国税庁HP、インボイス制度、お問合せの多いご質問(令和4年5月27日掲載)より抜粋)

また電子帳簿保存法上、電子インボイスなどの電子取引に係る請求書等に「通常記載される事項」に係る電子データ保存が求められています。

その電子データは、上述の保存要件のうち、【2】可視性の要件である「整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと」が求められます。

従って、原則としては「通常記載される事項」はすべて表示および出力可能である必要がありますが、その金額等の記載事項が、何を表しているかが明らかになっている場合については、その記載事項に係る項目自体が表示されていなくても差し支えないと説明しています。

ただし「通常記載される事項」に係る電子データについて、電子帳簿保存法上の上記【1】【2】【3】の要件を満たして保存を行う必要がありますのでご注意ください。

電子帳簿保存法上の具体的な保存要件については、弊社の無料セミナー「【電子帳簿保存法セミナー】改正電子帳簿保存法への対応」にて解説しておりますので、ぜひご視聴ください。

◇◇‥‥‥‥‥‥‥‥‥‥‥‥‥

【電子帳簿保存法セミナー】改正電子帳簿保存法への対応

┗ 6月28日(火)10:00-12:00 https://j-creas.com/seminar/8331/

◇◇‥‥‥‥‥‥‥‥‥‥‥‥‥

電子インボイスの保存形式について

追加されたQ&Aの問2では例えば売手が交付した電子インボイスのデータ保存に関して、「売手側で控えとして保存する電子インボイスのデータは、買手である相手側に提供した<PDF形式>のものではなく、PDF形式を作成するための基となった<XML形式>のものでも認められますか」という質問に対する取扱いを示しています。

売り手が保存する電子インボイスの電子データは、必ずしもその買い手に交付・提供した電子データそのもの(上記の例では<PDF形式>のもの)に限られたものではなく、取引内容が変更される恐れのない合理的な方法で編集された電子データ(上記の例ではPDF形式を作成するための基となった<XML形式>のもの)により保存することも差し支えないとしています。

(国税庁:電子帳簿保存法「お問い合わせの多いご質問」令和3年11月)【電子取引関係】追2参照)

ただし、電子インボイスの保存に当たっては、買手である相手方に提供した<PDF形式>として出力できるなど「整然とした形式及び明瞭な状態」でディスプレイ画面等に出力できるようにしておく必要があるとしています。

日本クレアス税理士法人|日本クレアス税理士法人│コーポレート・アドバイザーズでは、会計の専門家の視点から、経営者の次の智慧となるような『ヒント』をご提供しています。